文 / 詹珮蓉 攝影 / 顏志倫

小許在前年退休,奮鬥數十年後,終於能夠迎接第二人生。原本以為可以將退休金當作資本進行理財投資,打造穩定的現金流,沒想到卻在股市失利,損失一大筆錢。最近礙於生計,準備找工作,卻發現面臨中高齡的求職挑戰,面試總是處處碰壁。

如何跳脫上述困境?慧思管理顧問有限公司財務副總陳燕慧從財會主管退休後,透過多年理財投資的經驗累積,讓她達到財務自由的目標。陳燕慧建議,及早設立退休目標,並盤點財務狀況,可以避免退休後發生入不敷出的窘況。此外,維持與社會的連結、培養興趣,也能使心靈獲得富足。

提高收入 提早存到退休金

影響退休金的因素有哪些?陳燕慧表示,可從計算複利本利和公式檢視,複利公式如下:本利和=本金×(1+利率)期間。而退休金的累積,則可從公式的關鍵因素「本金、利率、時間」來檢視。

首先是本金,可先檢視目前已累積多少本金,如果年紀較長,準備時間相對較短,因此從年輕開始累積,存本金的壓力較小。第二項因素是利率,也就是透過投資,是否能獲得較高的投報率,若是,則可減少存款的時間。第三項是時間,如果本身收入較高,也可縮短累積的時間,而是否能夠持續累積,產生複利效果,也相當重要。「透過投資,加快儲蓄速度或加深專業能力,以提升收入,也能快速存到本金。」

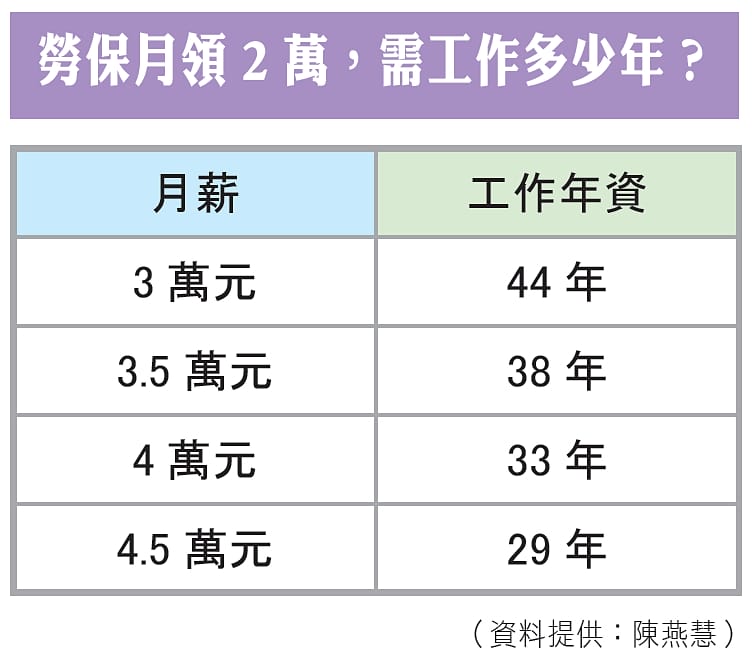

退休後,每個月領到的勞保老年年金,也是重要的收入之一。由勞保年金公式進行估算,可以知道自己需要工作到幾歲,以及可領到多少理想的勞保年金,如果評估收入可支付生活所需,甚至有機會能提早退休。勞保年金給付公式如下:平均月投保薪資×年資×1.55%。

陳燕慧以上述公式試算,如果想在退休後月領2萬元,不同月薪的工作年資如下表所示。如果從25歲開始工作,月薪4.5萬元的上班族,可以在54歲時月領2萬元的勞保老年年金;如果月薪3.5萬元,則需到62歲時,可月領2萬元。

經估算,勞保因為少子化和高齡社會等因素,即將在2028年破產,造成不少民眾恐慌。對此,陳燕慧表示,勞保屬強制性年金,是確定給付制,因此政府具有支付義務,勞保基金虧損應由政府解決,補足缺口。

勞保舊制可一次提領一筆退休金,當時有許多民眾擔心領不到,於是提早請領,但是卻因為缺乏理財投資能力,反而沒有因此得到生活保障。此外,屬確定提撥制的勞工退休金,適合不擅理財、想強迫自己存錢的人,除雇主提繳的6%,還可再增提6%為12%。

盤點支出收入 估算退休金

想估算未來需要多少退休金,須先掌握個人生活支出,這來自平時記帳累積的基礎資料。陳燕慧建議可從支出和收入進行全面盤點。

1.支出

- 生活費:包含生活的必要消費,如水電、網路、健保費等。

- 醫療費:依個人的身心狀態及體質需求,差異很大,有人認為健保給付就足夠,但有人認為須準備平均臥床6年約500萬元才足夠。陳燕慧的看法是,衡量自身支付能力,並做好平時的保健很重要。

- 社會互動:與好友出遊的交通費、旅遊費等,強化與他人的連結。

2.收入

- 退休金、年金等:可檢視自己每月能領到多少退休金,如保險年金。此外也須計算股票配息及閒置資金等。

- 薪資收入:如果前項的收入總和不理想,則須考慮再次回到職場賺取薪水。

- 資產:持有房地產等資產也需盤點,若有負債,要一併考量。

盤點以上的支出及收入狀況後,可分析出目前的財務狀況是否能達到退休的條件。如果支出小於收入,便可安排退休,進入下一個人生階段;若支出大於收入,則須盡早透過投資理財賺取被動收入,或是透過工作,獲得穩定收入。

4%以上投報率可抗通膨

打造理想退休生活的公敵之一,就是一般人聞之色變的通貨膨脹,因物價上升,導致消費者購買力下降。但是,通膨並非全是負面的,事實上,許多國家以2%的通貨膨脹率為目標,這表示經濟持續成長,而且是穩定、可控的狀態。例如中國大陸疫情時曾發生通貨緊縮的狀況,許多人延後消費,反而拖累經濟表現。

若想要抗通膨,避免退休金縮水,必須通過投資理財達成3%以上的投資報酬率。陳燕慧建議,若是保守投資,可以4%為目標,超出通膨率的1%所得,可以作為醫療用途的備用基金。

慧思管理顧問有限公司財務副總陳燕慧指出,預估退休金前須先盤點支出收入後,再設定目標。

至於投資組合部分,一般投資人會採用股票加上債券的組合方式,陳燕慧提醒,其實每個投資工具都有難度,需要認識商品標的,運用專業分析判斷操作。此外,可以選擇自己有興趣學習的投資工具,而不要一味聽信投資網紅或理專的說法。

在資金管理的原則方面,陳燕慧則建議採分期分批購買,千萬不要一次投入全部資金。若遇到低點,可以加碼投資,前提是須要從基本面進行邏輯判斷,而非依賴感性進行決策。

進行了一整年的操作之後,可在年底檢視自己是否達成設定的關鍵績效指標(KPI),陳燕慧提供3個面向進行回顧:

- 生涯及未來規劃。

- 資產負債表:檢視自己或家庭擁有多少資產、負債,目前的淨資金有多少。

- 現金收支流量表:可了解一段時間的現金收入與支出的情況。

退休後,不像年輕時有穩定收入及較高的風險承受度,她提醒,「要節制物慾,掌控支出、知足常樂,另外也要避免過度積極的投資操作。」

退而不休 勇於探索自我

身處重視工作和生活平衡的時代,提早退休、財務自由已然成為許多人理想的目標。陳燕慧不藏私,分享自己達成財務自由的關鍵因素是「在工作初期,主力放在提高專業能力及收入,並持續學習,直到累積到第一桶金時,我才開始考慮投資。」

嚴格奉行存款紀律,真正做到量入為出,是陳燕慧能快速存款的秘訣,不會因為薪水增加,反而花費愈多。此外,她運用財會主管的專業,採取穩健的投資策略,挑選熟悉的電子科技產業股票為主。「我投資的基本原則是,找到本益比被低估、殖利率6%以上的商品,並在大跌時買入或加碼投資,以降低投資成本,獲取不錯的殖利率。」

陳燕慧另一項專長是投資房地產。經過邏輯分析,她決定在2008年金融海嘯衝擊全球時購入房子,正好買在最低點,隔年在起漲點買入第二棟房子。因為陳燕慧對市場縝密的觀察及足夠的資金,才能在絕佳的時機點進場,獲得理想的投資收入,她也因此有意外收穫,「因為投資房地產,啟發我室內美學的興趣,裝修改造中古屋後,房子的買家都會很驚訝,覺得買到很棒的房子。」陳燕慧笑說。

陳燕慧發現身邊不少的朋友和學員,在退休之後都失去生活重心,總是嚮往自己過去在職場叱吒風雲的日子,她建議要「練習放下身段,勇於探索自我」。為了更了解自己的個性及特質,規劃符合需求的退休生活,陳燕慧到師大進修高齡經濟相關課程,也廣泛閱讀論文或書籍,將自己的退休生活定位成「退而不休,發揮正向影響力」。

在規劃退休生活、達成財務自由的道路上,陳燕慧說,45歲退休的前外商高階主管田臨斌(老黑)撰寫的書籍,讓她下定決心規劃提前退休。另一位讓她欽佩的是理財專家施昇輝,不但有金融工作者和文學翻譯者等多元身分,為了圓電影夢,他還考取台藝大電影系碩士在職專班學習,這兩位可作為退休規劃的參考。

若能及早進行退休規劃,立定目標、逐步落實,就能迎向安心、充實、多采多姿的第二人生。

看下一篇文章

看上一篇文章

|

關注我們

加入Line@官方帳號