文/詹珮蓉

30歲努力工作、學理財累積財富;40歲結婚買房;65歲退休,開展第三人生…。這是你心目中理想的人生藍圖嗎?人生就像爬山,雖然每個人的人生軌跡和際遇不同,但遇到關卡是否能順利通過?理財規畫及策略息息相關。

小琪大學畢業後,透過媽媽的朋友介紹,在傳統產業做了兩年行政工作,卻發現完全沒存到錢。雖然距離退休、買房還很遙遠,但財務壓力卻愈來愈大,錢開始不夠花,她開始擔心自己是不是月光族?也憂慮現況會不會對未來產生影響?

其實她這種憂心,是因為沒考量到未來結婚生子、退休等重大事件所導致。那麼要如何提前做好準備,設定理財目標和方向?定方股份有限公司共同創辦人暨執行副總、國際認證理財規劃師(CFP)邱茂恒指出,透過盤點現況,設定理財目標,再落實修正,就能逐步邁向自己想要的理想生活。

邱茂恒說,「理財規劃就像要計劃出國旅遊,雖然實際情況不見得能完全符合,至少可以掌握大方向,提前做好準備。」也就是說,透過制定理財的目標及策略,達到「具備選擇自由」的理想狀態。

以終為始 滾動式修正

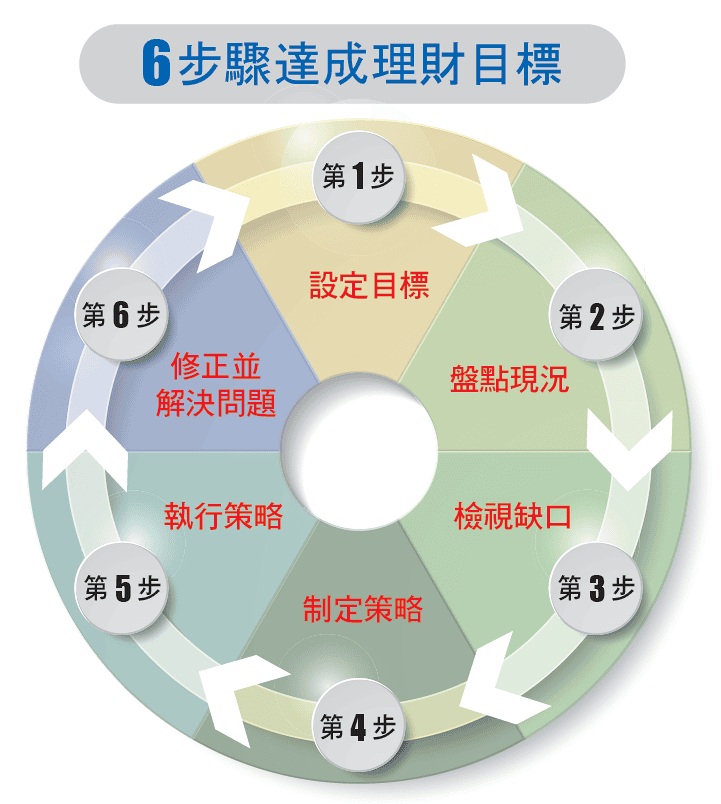

他建議採用「以終為始」的方式來規劃,以1年為期,將個人理財當成是經營公司,製作財務報表、制定預算。以下6步驟,是他實踐理財目標的方式。

◎Step1設定目標:量化目標所需的時間與金錢。

◎Step2盤點現況:檢視自己目前的財務與資產狀況。

◎Step3檢視缺口:評估目標和現況的缺口差距。

◎Step4制定策略:依據目標的時程及缺口,制定合適的策略。

◎Step5執行計劃:實際執行策略及目標。

◎Step6修正並解決問題:定期檢視執行成效並解決問題,是最重要的步驟。

舉例來說,如果設定目標,一年後想買80萬的車子,每年工作收入60萬元,一年存20萬元,仍有60萬元的缺口。因此建議延長目標期限,其他條件不變,預計4年後可以買車。

若想透過投資加速補足資金缺口,邱茂恒提醒,目標時間距離愈遠,例如準備退休金,可使用投資報酬率較高的組合,但須留意幾年內無法動用該資金,以降低風險。若距離目標時間愈近,則建議選擇風險較低的活存或定存。

不過,如果為了短時間內賺取高額報酬,就跑去借錢投資,「這不是正確的投資心態,最好避免。」邱茂恒說。

在設定目標時,很多人容易受到社會既有的價值觀影響,而造成過大壓力,例如30歲要買房、買車等。對此,邱茂恒認為,認識自己,找到自身的價值觀,是制定理財目標重要的第一步。「很多人不清楚自己的價值觀,很容易受到父母、親朋好友的影響。其實應該排除外在雜訊,找到自己真正在意的是什麼。」

(資料來源:邱茂恒 製表:詹珮蓉)

這套規劃理財的6步驟,不但適用於單身人士,也能幫助小家庭達成共識,圓滿夫妻雙方的理財規劃。

一般人認為,夫妻有兩份薪水,似乎更容易達成理財目標,實際上卻不然。邱茂恒指出,「個人雖然只有一份薪水,但目標相對單純可控;夫妻雖然有兩份資源,但目標也變多,難度更高。」

夫妻共同掌握理財方向盤

邱茂恒曾應邀到台大為學生的期末報告評分,他出考題問學生:「如果你的女友每月花20萬買包包,該怎麼辦?」學生答:「就叫她不要買呀!」

然而在現實中,並不像學生想像般容易,需要雙方充分討論及理解,才能化解衝突。「就像開車時,兩個人同時握住方向盤,如果沒有共識,很容易互相拉扯。」但邱茂恒也強調,「溝通時,不要有先入為主的立場,才能成為彼此的神隊友。」

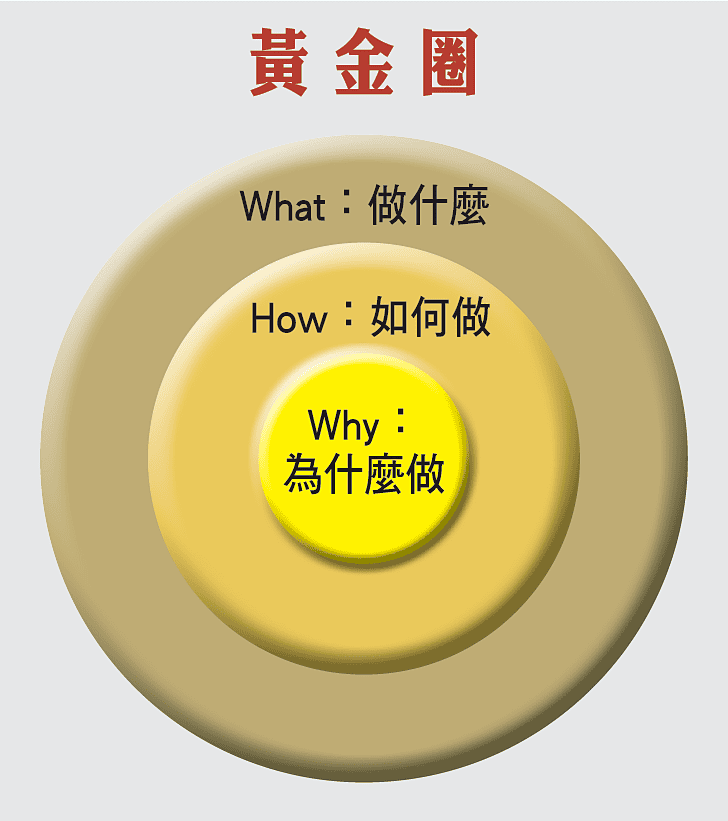

如何釐清雙方的理財價值觀?可以運用領導力專家席奈克(Simon Sinek)的「黃金圈理論」,挖掘隱藏在表層行為背後的價值觀。

邱茂恒舉例,前陣子有客戶找他諮詢,「最近某支股票上漲,要不要進場?」然而,這只是黃金圈最外層(What:做什麼)的結果表徵。他接著問第二層(How:如何做),「你從哪裡得到這個消息?從新聞報導?還是聽誰說的?」結果對方也不清楚。繼續深究後,才得知客戶是希望為退休金做準備,所以想要投資股票。這才是背後的動機及價值觀(Why:為什麼做)。

邱茂恒說,向他尋求諮詢的好幾對夫妻,經過盤點現況、設定理財目標,理解彼此的價值觀後,幾乎都不再為財務問題吵架,甚至主動改變以前的消費習慣,因為彼此對理財的優先順序和生活預算已取得共識。

「有位太太以前常抱怨先生愛打電動,溝通後就較能理解對方。另一方面,每次百貨公司舉辦周年慶,先生也很難接受太太大手筆地買包包、鞋子,現在她只要想到未來的目標,就覺得沒必要買這麼多,夠用就好。」

黃金圈理論運用在理財,有助釐清理財投資的核心價值。

理財規劃常會遇到以下3大問題,邱茂恒分別提出了解方。

理財投資常見盲點誤區

誤區1 不知道錢花到哪裡去了

解方1 透過記帳,可以了解每月的固定花費,例如飲食、交際費、娛樂費…等。此外,還需考慮年度不固定費用,例如旅遊費用、紅包、保費、繳稅等,把這些費用加總後除以12個月,便可得到預估的每月花費。再將所得扣除每個月的花費、每年不定期花費後,若有餘額,便可執行理財目標;若無餘額,則要從收入和支出進行調整。

誤區2 收入高,反而花得更多

解方2 所謂「由儉入奢易,由奢入儉難」,許多人有了更多的收入後,反而會提高支出,這和人們的主觀心理有關,因為被誘發需求,通常在薪水尚未入帳之錢,就已想好要怎麼花。

邱茂恒說,「一般人很容易受主觀影響,認為自己負擔得起,卻忽略收入只有一筆,而支出多出好幾筆,甚至超過收入。」如何避免呢?要設法衡量收入提升的比例,再重新連結目標,進行客觀判斷。

誤區3 做不適合的投資

解方3 很多人投資,是希望在短時間內得到高報酬,但忽略了同時也要承擔高風險。曾有人問巴菲特,為什麼大家不願意和他一樣做長期投資?原來巴菲特的投資方式和一般人的期待相反,需要花費心力研究,不但耗時長,投報率也相對地低,但是複利最終會帶來可觀財富。

邱茂恒指出,好結果不一定是好決策,投資者應該要有邏輯架構和判斷力。市場平均年化報酬率是5%~8%,如果投報率超過10%,他推測,可能代表投資人事先做足功課,或者僅是單一事件,之後的投資可能無法複製此次獲利。

總之,想要制定適合自己或伴侶的理財策略,需先深入了解價值觀,再通盤考量自己手中的資源及目標缺口,就能為未來做好準備,找回人生的選擇權,享有富足的生活。

看下一篇文章

看上一篇文章