文 / 詹珮蓉

近期物價飛漲,讓許多小資族荷包大失血,深感生活不易。根據主計處報告,去(2024)年1月至10月的消費者物價指數(CPI),食物類上漲3.65%,房租上漲2.41%,醫療保健費用也上漲了3.18%。為了舒緩經濟壓力,不少人選擇每月撥出3,000至4,000元小額投資定期定額,幫自己加薪。

哪些心法可以提高投報率、降低風險?安睿宏觀資深理財顧問吳志峯指出,只要掌握投資3大原則,增加儲蓄率,並持續買進投資標的,就能提前做好退休準備,享受生活無虞、富足的第三人生。

打造投資防護網 維持30%儲蓄率

投資之前,吳志峯建議要先做好防護網,例如存緊急預備金及購買保險,再進場投資。「緊急預備金的額度,至少要準備6個月的生活費;保險可以趁年輕時買入足夠的保障,保費較低,也能轉嫁意外等風險。」

如果已做好上述準備,便可進場投資,他建議採取「不斷買入」的策略,以達到長期投資的複利成果。

對小資族而言,由於薪資有限,錢要花在刀口上,每月應投入多少比例來投資呢?吳志峯表示,每人的狀況不同,因人而異,如果是租屋族,他建議至少要維持30%的儲蓄率作為投資資金。若住家裡,不須負擔房租,則可視情況提高比例。

隨著年資累積,薪資增加時,也要維持相同的儲蓄率,甚至提高,才能盡速達到退休目標。舉例來說,月薪5萬元,儲蓄率30%,每月應存1.5萬元;當加薪到8萬元時,儲蓄率仍維持30%,但每月可存到2.4萬元。

吳志峯提醒,很多人認為只要增加儲蓄金額就好,但應以儲蓄率為準。以上例來說,月薪從5萬增加至8萬,若只是將儲蓄金額從1.5萬增加到2萬,儲蓄率僅有25%,不足原訂的30%,應設法補足,再逐步提高,以提早退休。

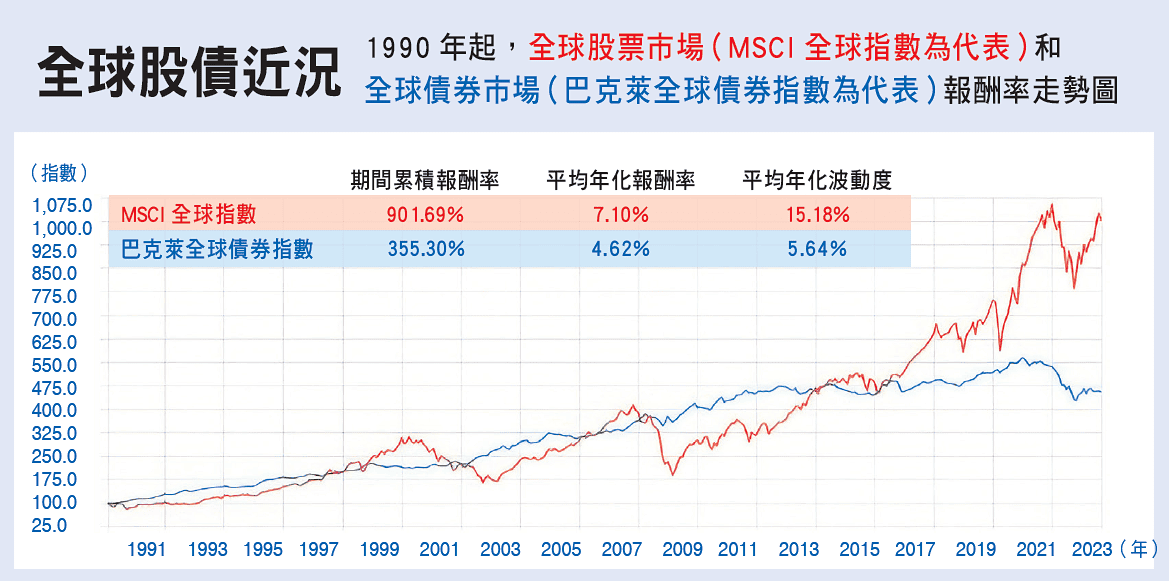

根據1990年至2023年全球股債狀況,長期呈現上漲的趨勢。(圖片提供:吳志峯)

投資3大原則 降低風險

完成緊急預備金等準備後,不論投資金額大小,都可依循吳志峯提供的「長期投資、全球分散、資產配置」3大原則,以利降低風險,提高投資報酬率。

所謂長期投資,是指看好全人類未來的產業發展,隨著經濟成長,股市會上漲,透過長時間複利累積,將產生可觀的財富。吳志峯說,雖然全球股市歷經1995至2001年科技泡沫及2007至2008年金融海嘯等重挫,但長期來看,整體趨勢仍是上漲的。一般投資人都希望避開下跌區段,降低損失,但經常也錯過上漲區段,因此採長期投資的投資策略較為理想。

長期投資至少應持有多久,更容易提高勝率?吳志峯表示,據統計,至少要持有3年以上,較容易達成年化報酬率3%~5%的目標;如果想提升到4%~6%,則至少需持有5年以上。

第2個投資原則「全球分散」是指投資標的最好能遍布全球,不限於一地,以分散風險。而第3個投資原則「資產配置」,是依據自身可承擔的風險進行股票及債券的配置,以達抗風險的成效。比如承擔風險能力較高的投資人,可採取股票、債券7:3的投資比例;風格穩健的投資人可採3:7的比例。

很多人都會選擇以定期定額的方式來投資,好處是方便規劃及執行。若採用定期不定額,則需考量在哪些條件下投入多少資金,因考量因素更多,難度較高。對此,吳志峯表示,根據相關研究,定期定額或定期不定額,並沒有顯著的差異。然而投資方法越簡單,越容易落實,所以新手建議採定期定額。

此外,零股由於投資門檻較低,對資金有限的小資族而言,也是好入手的標的。吳志峯提醒,購買零股要注意交易成本,大部分券商會收取最低交易門檻手續費,通常是20元,再依照目前交易手續費為千分之1.425,因此單筆的交易金額最好要超過14,100元。

無論選擇何種投資標的,最好都要符合「長期投資、全球分散、資產配置」3大投資原則,吳志峰說。因此在選擇投資標的時,可以考慮投資上市公司分布全球的ETF或債券,以符合全球分散的準則。若集中在單一個股、單一產業或單一國家,仍不能排除出現負報酬。

短期靠儲蓄 長期靠投資

吳志峯指出,並非每項理財目標都適合透過投資達成,投資需要長時間累積,較適合遠程目標,比如準備退休金;而短時間內要達成的目標,適合以儲蓄達成目標,例如半年、一年內的旅遊基金;至於沒有準備時間、具急迫性的事項,如意外或醫藥費,則需仰賴保險保障及緊急預備金,他建議,年輕人如果經濟允許,宜優先做好投保規劃。

一般投資人因為理財知識不足,不夠了解投資工具的屬性,可能做出錯誤的決策。吳志峯舉例,很多人出現資金缺口,希望透過投資快速賺錢,或購買投資型保單,期待獲利,卻忽略保險的核心價值是分散風險。

另外,高股息ETF因為固定配息,深受投資人喜愛,但吳志峯指出,股票投資應以資本利得為目標,而非光看配息;至於債券,則應長期持有,賺取配息,不少人卻想賺價差,這其實是本末倒置。

因此,決定進場投資或投保之前,應先衡量目標所需的時間,並選擇合適的投資工具,才能加速完成目標。

吳志峯曾協助一位36歲工程師完善理財規劃,該工程師目前年支出63萬元,他希望65歲退休時,每月能有3.5萬元生活費,75歲至85歲再加上照護準備金,每月共花5.5萬元。如果只靠儲蓄,65歲時資產僅約800萬元,距離1,500萬元的目標有700萬元的差距。他建議工程師調整收支,每年少花10萬元,30年共少花300萬元,將這筆資金用於投資,以4%年化報酬率計算,就能達成退休金目標。

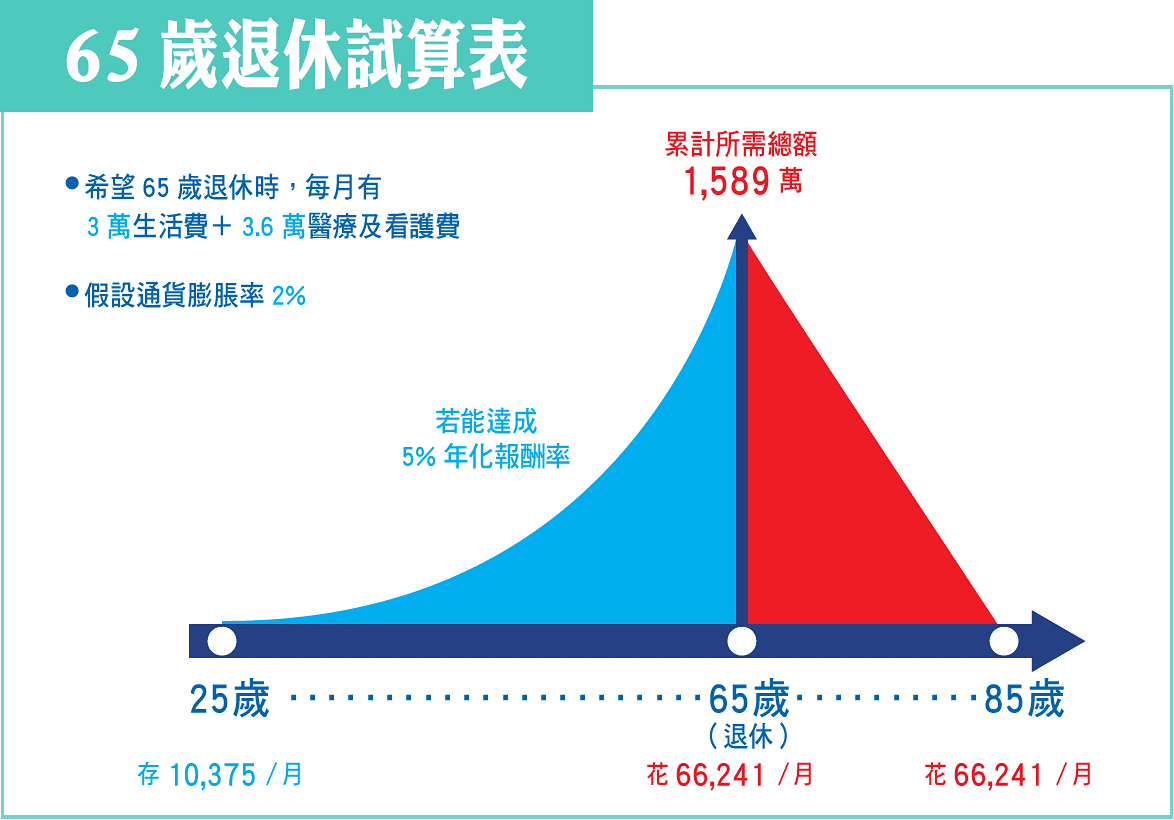

此外,吳志峯也提供退休試算表(見下圖表)參考,若從25歲起月存10,375元,達到5%年化報酬率,就可完成1,589萬元的退休金目標,65歲後每月有66,241元。

若65歲退休時每月要有6.6萬元,25歲開始月存10,375元,達到年化報酬率5%,可完成退休目標。(圖片提供:吳志峯)

面對萬物齊漲、經濟壓力加大的挑戰,小資族更需要養成好的理財紀律,落實投資3大心法,可以有效降低投資風險,提高勝率,及早為退休做好準備,迎向富足優雅的退休生活。

看下一篇文章

看上一篇文章

|

關注我們

加入Line@官方帳號