理財是管理錢財的事,若想管理好錢財,最基礎的工程是要認清自己對金錢的價值觀和處理金錢的態度。

文/高毓霠

圖片提供/王麗芬、劉憶如

資料提供/宏治國際《小資女王攻薪計》

在外商公司擔任行政工作的七年級生陳欣怡(化名),25 歲,大學畢業3 年,月薪28,000 元。

她和許多年輕上班族一樣,月初喜歡與同事、朋友光顧熱門餐廳,品嚐美食,甚至每天固定一杯星巴克咖啡;假日也喜歡上百貨公司買新衣、新鞋、包包,每次刷卡金額動輒上千,讓她每個月的信用卡消費,都要吃掉一半以上的薪水!所以每次一到月底,她的帳戶都見底,成為名符其實的「月光族」。

原以為沒有存款沒什麼大不了,每個月工資都花得精光,反正身邊有些朋友也是這樣。然而,欣怡的許多支出,其實都不是「必要」支出,而是她「想要」的支出。等到她開始認真盤算規劃,要買一間小套房時,才發現自己工作後,竟然一分錢都沒能存下來!懊惱不已的欣怡,對於自己的財務狀況很是頭疼。

根據yes123 求職網曾發佈「2012 窮忙世代-月光族調查」的結果顯示,超過五成的上班族,是每個月薪水花光光的「月光族」;每天忙碌卻只能求得溫飽,遑論存錢。

更令人心酸無奈的是,這群人甚至有些還有負債,根本無財可理。調查中有高達九成的人坦言,要存第一桶金很困難。

不僅如此,人力顧問公司調查也發現,有三成上班族甚至自認是直盼下月發薪日快到來的「望月族」。薪資不足每月生活開銷,還沒月底就經濟拮据,只能盼發薪日快快來到。

在薪水凍漲、物價卻飛漲的年代,如何才能脫離「月初開心花,月中窮哈哈」的窘況,不再每個月總是荷包扁平,為自己存下第一桶金?

方法很簡單,就是要懂得智慧理財。尤其,理財要先理心,從小處著手,因為小錢也能創造驚人收益,才能讓你真正擺脫「薪貧族」的噩夢。

生活理財專家劉憶如指出,據統計,台灣的「30 世代」- 25 歲到35 歲的男女,有近五成是月光族,其中有近一成的人入不敷出,而且有2/3 的人自認不會理財。但是,劉憶如強調,「存錢的功力,與薪資高低並沒有絕對的關係。」

理財非難事 理心為首要

「理財」就是管理錢財的事,要能管理好錢財,基礎工程就是要認識自己對金錢的價值觀和處理金錢的態度。談到理財,最重要的還是在理自己的「心」,所謂態度決定高度,同樣地,正確的理財態度,也會決定自我財富累積的高度。

經營之神王永慶曾經說過:「賺一塊錢不是真的賺,存一塊錢才是真的賺。」

所以薪水袋裡的數字,並不代表我們賺的,扣掉所有支出後,真正留在身邊的,才真正是我們的錢。否則,人會像在籠子裡的老鼠,不停地轉圈,成了為花錢而工作的人。

遠東國際商業銀行新莊富國分行經理王麗芬表示,我們現在所處的年代,是物質生活最好的時候,大部份的年輕人,都因為長輩的恩澤,物質沒有匱乏過,這是我們這一代的福報;但也因為如此,反而不懂得惜物;物質財富往往來得快,去得也快,不懂得珍惜,更不知如何規劃與節制,變成「月光族」,甚至是「望月族」,或是卡奴,對未來沒有規劃。

但是時間是不等人的,今天所做的一切,無論好的壞的,善的惡的,明天都必須概括承受。

王麗芬指出,許多社會新鮮人對於消費無所節制,也因為現在的商品廣告太過誘人,以致於在不知不覺中,衝動消費,忘了思考自己究竟是「想要」,還是「需要」。

這種習慣一旦養成,現在不儲蓄,以後會更難儲蓄;因為當「透支」成為習慣後,想要改就難了。

而且金融機構對於信用卡及現金卡的循環利息,事實上是非常高的,再加上如果還有銀行借款,甚至動用到民間貸款公司(地下錢莊),那更是一條不歸路!

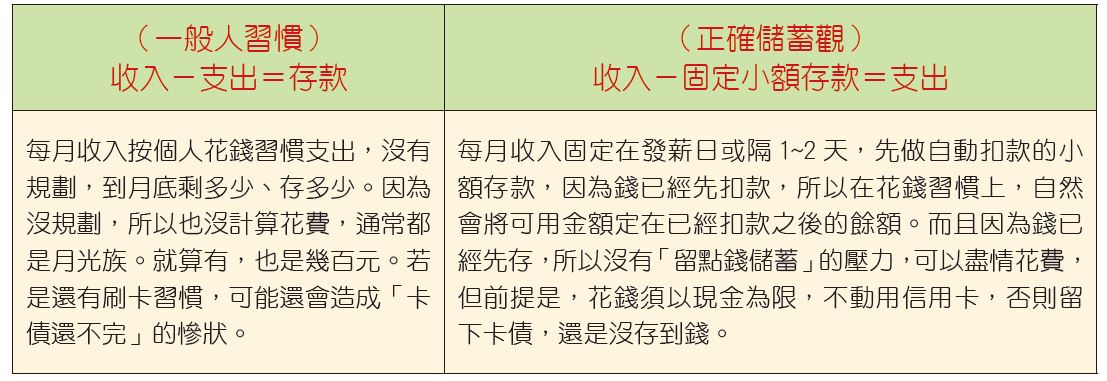

劉憶如認為,所謂「理財」,首要條件是要先有財可理。但賺得多,留下的卻不一定多。即使薪資不高,倘若能控管自我消費習慣、強制儲蓄,先將收入減掉每月存款的目標,剩下的才是當月能運用的支出,強迫自己養成儲蓄習慣,運用每月存下的小錢,做穩健的規劃,甚至進一步投資,其複利能為財富增值,那麼擺脫月光族並非難事。

管控金錢流向 作好開源節流

很多人無法分辨自己的消費是「投資自己」,還是走向「衝動購物」的死胡同。很多時候,花錢買東西與「投資自己」一點關係都沒有,只是滿足購買慾的一種藉口。

劉憶如表示,在付出一筆花費時,其實應該要思考的是:「這項開支是有必要的嗎?這項開支會為我帶來財富,還是財富會因此縮水呢?」

受訪的兩位專家都建議,學會掌握自我金錢流向,從「記帳」開始,調整不正確的消費習慣,作好開源與節流,就能開始為自己累積財富。

王麗芬指出,其實很多人之所以無法做好正確儲蓄規劃,就在於沒有建立正確的儲蓄觀。她認為,只要先建立正確的理財儲蓄觀念,就可以為自己的支出情況抓漏。

節 流

1. 養成記帳習慣,計畫性存款:對自己的收入與支出做好規劃,嚴格執行,善用自動扣款機制的理財管道,讓自己沒有揮霍的空間。劉憶如指出,「記帳除了可以讓自己瞭解金錢的流向,還能幫助自己分出『需要』與『想要』,以便進一步控管自我消費。」從收入和支出狀況著手,養成正確的用錢習慣。

2. 確實瞭解自己的「需要」與「想要」:首先是釐清「需要」與「想要」,不亂花錢。王麗芬表示,當用則用,能不花就不花。另外,要注意別貪小便宜,千萬別因為打折之類的花招,而買了一堆用不到的東西。「貴的東西有用,不貴;但便宜的東西無用,卻是浪費。」唯有先控制好自己的消費慾望,量入為出,才能聰明消費。

開 源

1. 保住現有收入:適時充實自己的專長,提升工作性質的不可替代性。而且當專業能力與不可替代性提升到一個階段時,即使公司不幫你加薪,也會有其他公司拿出更好的待遇來挖角。王麗芬強調,理財不僅是要瞭解自我的金錢流向,更重要的是要回歸自己,提升自我核心競爭價值,當自己所具備的能力愈多,也表示自我能創造的產值增加,這其實都會反應在薪資報酬上。

2. 增加第二收入:王麗芬建議,若是行有餘力,可以積極尋找賺取第二份收入的機會,使自己可調配的資金更充裕。

先有願景目標 才有動力推進

王麗芬提醒,每次談理財,總是期待能先談自己的願景,想像自己未來10 年或20年後,能成為什麼樣的人。

「理財也和修行一樣;修行強調發願,才會精進不懈;理財要以願景為基礎,有了願景,才能有往前走的動力」,這是王麗芬禪修多年的心得。

她更進一步指出,在馬士洛三角型中,把需求化成五層,在滿足了生理需求,安全感需求,歸屬感需求,再來就是受尊重及自我實現的需求。人的一生,追求的不僅是物質,還有很多精神層面的實踐和實現。人生不過數十寒暑,在過了這剎那的短暫人生後,我們將到何處去?或許這才是我們應該思索的方向。

至於如何分配財務,王麗芬認為,這必須因人、因時、因地而宜。對於不同年紀,不同階段,不同所得的人,其分配比例自然會有所差異。

不過她強調,在滿足了現階段需要的「物質」資糧後,追求「精神」的永恆,才是大家應該努力與奮鬥的目標。

因為有了這樣心念,就不會忘記感謝父母、社會、國家,甚至許多眾生所給予我們的恩澤和福報。

追隨悟覺妙天禪師禪修多年的王麗芬說:「隨時都要記得感恩與懺悔,因為這是『天下第一禪』,是宇宙的大智慧,可以讓我們在財務、家庭、事業等各方面都得到圓滿。這就是修行的智慧。」

專家小檔案

劉憶如

學歷:

學歷:

紐約理工學院企業管理碩士

經歷:

東森台北TV 台「理財No.1」節目主持人

台視家庭台「富媽媽,錢爸爸」數位電視節目主持人

非凡財經台「生活網站」節目主持人

中天頻道駐紐約財經特派記者

著作:

《小資女王攻薪計》、《女人就是要有錢》等書。

王麗芬

學歷:

學歷:

元智大學管研所碩士

經歷:

遠東商銀新莊富國分行經理

修行禪宗印心佛法10 年

看下一篇文章

看上一篇文章

|

關注我們

加入Line@官方帳號