文 / 詹珮蓉

你也是青貧族、窮忙世代嗎?許多人夢想財務自由,卻因缺乏正確的理財觀念而被負債追著跑。根據yes123求職網調查指出,39歲(含)以下的勞工將每月收入扣除支出後,有39.2%的人會出現財務赤字,37.4%收支平衡,僅23.4%是收入大於支出。

如何避免債務影響身心健康?慧思管理顧問有限公司副總陳燕慧指出,理性消費、養成有紀律的理財習慣,能降低負債的發生機率,萬一發生財務危機,也要理性處理,建議尋求專業協助,切勿聽信坊間宣傳,以免負擔高額的手續費。

不少新鮮人尚未踏入職場,一畢業就背上學貸,再加上如果未做好消費能力評估,每月消費超支,財務出現赤字的情形就愈來愈嚴重。依據yes123求職網調查,青年勞工負債的主因排序依序為學貸(46.6%)、一般信用貸款(42.7%)、卡債(36.6%)、車貸(23.5%)、替家人親友背債(22.3%)、房貸(20.2%)、投資失利(16.6%)、創業失敗(13.8%)。

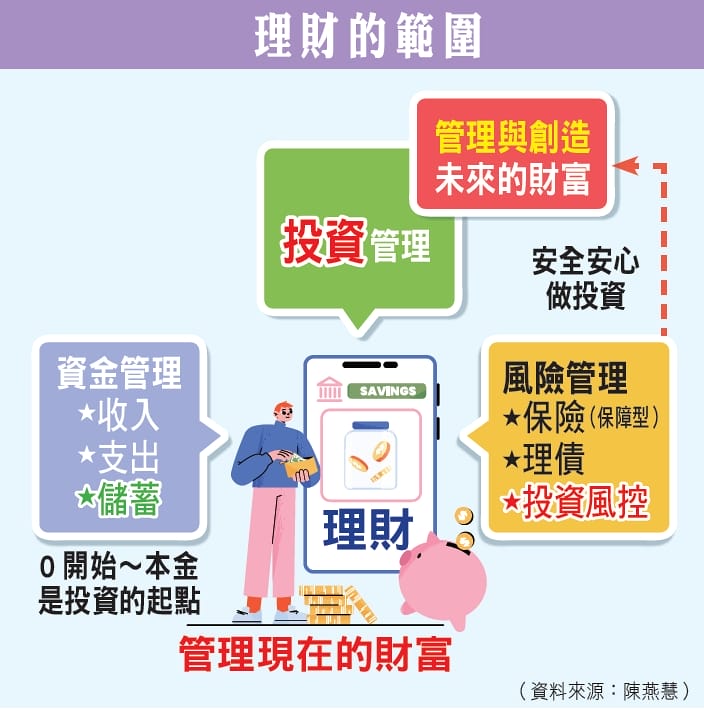

談到負債,很多人都會思考是先理債,還是先理財?陳燕慧指出,理債包含在理財的範疇內。理財是指管理一生的現金流(工作收入+理財收入)及支出(生活支出+理財支出),透過理財規劃,平衡現金流量的缺口,以累積財富。

至於理財範圍,則包含以下4種綜合管理及規劃:

- 金錢收入、支出、儲蓄。

- 財富的資產、負債管理。

- 相對應的風險管理,如保險、信託等。

- 稅務規劃

分析好債與壞債

陳燕慧表示,理想的理財狀況是每月都要儲蓄,累積各期儲蓄後成為資產,之後就能用於投資規劃,產生未來效益,比如投資股票賺取股息,或購買房地產收取租金等。若負債過高,無法償還債務時,就表示沒做好理財,此時會進入理債焦慮和危機處理。

避免產生債務的第一步,是即使產生負債,也要在可支付的範圍內,也就是合理債務,例如每月的房貸不超過收入的35%,以免造成壓力。

一般而言,債務有好債與壞債之分,若屬於可以負擔,長期下來能改善生活、增加資產的債務,稱為好債。壞債則是會導致財務狀況惡化的債務,比如借錢購買快速貶值或消費目的的商品,或是娛樂性消費、購買包包、衣服等。

陳燕慧表示,在財務管理領域,債務可分為長期債務及短期債務,若需償還1年以上的債務,屬於長期債務,如房貸;若1年內可償還的債務,如信用卡分期付款,則是短期債務;可依償還期限進行理財規劃。

判斷債務好壞的標準,要回歸到個人的財務狀況。好債可能會因個人的心態而變成壞債,「我曾遇過觀念保守的長輩,因為不敢舉債,空有價值數千萬的房子,卻沒有足夠的生活費。」不過,房貸雖是低利率貸款,屬於好債,但當利率提升時,就可能會變成壞債。

不輕易啟動財務槓桿

近年除了信用卡之外,「先買後付」(BNPL,Buy Now, Pay Later)的新型態支付方式愈來愈多,因為支付便利,如果在消費時缺乏理性思考及評估,很容易造成過度消費,產生債務,甚至可能讓個人信用受損。

理財專家表示,使用槓桿投資(透過借貸、借款進行投資),是屬於好債。是否真是如此?陳燕慧表示,可依下方兩個提問來判斷:

Q1:使用信用卡或先買後付的支付方式導致負債,該如何改善?

A1:信用卡和先買後付等支付工具是屬於即時負債的工具,只要刷卡或使用先買後付,立刻就產生負債,應讓每月的資金足以支付這些費用。如果管控不佳,建議只保留一張信用卡及限縮額度。但最重要的還是回到消費當下,自問是否理性消費?是需要?還是想要?是否超出支付能力和限度等等。

Q2:如果想以槓桿方式進行投資,該如何控制風險?

A2:財務槓桿的目的,是要讓投資報酬率大於負債的借款利率,但風險很大,並非簡易的數學計算,例如,6%投報率-3%借款利率=3%財務槓桿利益。除非是具有投資、融資、資金專業的財務管理專家,否則不要輕易啟動。

陳燕慧以自身為例,雖然她具備豐富的財管專業,但也僅在條件許可下,有十足的把握,才會使用財務槓桿。她說在2008~2009年遇到金融海嘯的低利率時代,房市普遍下跌約20%,因為政府提供補助方案,她用1%的利率購買投資用的房地產,降低資金成本。後來在2019年低利率時代的末端,又以1.38%的利率使用財務槓桿購買有機會增值的房地產。

信用卡支付是即時負債,應理性消費,以免信用破產。

落實開源節流 善用資產變現

陳燕慧曾協助不少企業和個人處理債務,首先,她會請對方製作負債一覽表、未來每月現金流量表及資產負債表,依此分析財務狀況,並制定及執行還款計畫。還款計畫要點如下:

- 開源節流:開源和節流要併行,絕不可再發生透支,同時增加還款能力,逐步降低負債金額。

- 還款順序:先還利率高的債務,並陸續執行「借低還高」的方案。

- 資產變現:如果有多餘資產,可善用資產抵押權來降低借款利率,亦即借低還高,或變賣資產來償還高利率的負債。

陳燕慧有一位在企業擔任出納的朋友,因為家事和財務問題,得了憂鬱症。友人本身是單親媽媽,要撫養國小女兒,還需支付房租和生活教育費。此外,每月還要繳交投資型保單費用,以及母親不定時要求的交際費,導致每月不斷透支,不得已向親友借錢,且無法還款。

陳燕慧為朋友進行記帳和財務報表等診斷後,建議她向母親表達財務困境,並與女兒討論現況,進行財務機會教育,後來也搬回家和母親一起住,減少房租開銷。

在開源方面,陳燕慧的診斷是,贖回部分投資型保單基金,再加上公司發放3個月年終獎金,以及尾牙抽中10萬元,朋友以這些資金順利償還親友,無債一身輕,憂鬱狀況也改善許多。

若是面臨多重債務,需要整合或進行協商的人,陳燕慧建議,可直接向銀行詢問相關方案,避免聽信民間代辦機構,不但債務問題沒有解決,反而可能被收取高額的手續費。

若想避免未來再產生新的債務,陳燕慧提醒,除了每月一定要有結餘款之外,當每月還債金額超過收入的50%以上時,不可再新增負債金額。若發現負債無法減少,要針對問題設法解決,或尋求專業協助。

陳燕慧比喻,「債務就像一把雙刃劍,如果能認清每筆債務的本質,評估還款能力和信用狀況,才能將債務化為理財工具,提升淨資產。」

想要財務自由,先要建立並落實正確的理財知識,並且理性消費,不超過個人的支付能力,自然能遠離負債。

延伸閱讀

▶︎ 告別貧窮習慣 養成富有體質

▶︎ 精緻窮vs.窮酸富 Z世代如何理財

▶︎ 賺越多花越多?突破心理帳戶

看下一篇文章

看上一篇文章

|

|

關注我們

加入Line@官方帳號