未來房市將會朝幾個方向發展:房屋銷售市場價格不可能再下修、房屋租賃市場會不斷攀升、危老與都更建案會成為支撐高房價的重要因素、新屋與老舊公寓房價會呈現兩極化;這些現象將會逐步浮現。

文/鄧鎮銘、謝明媛

攝影/顏志倫

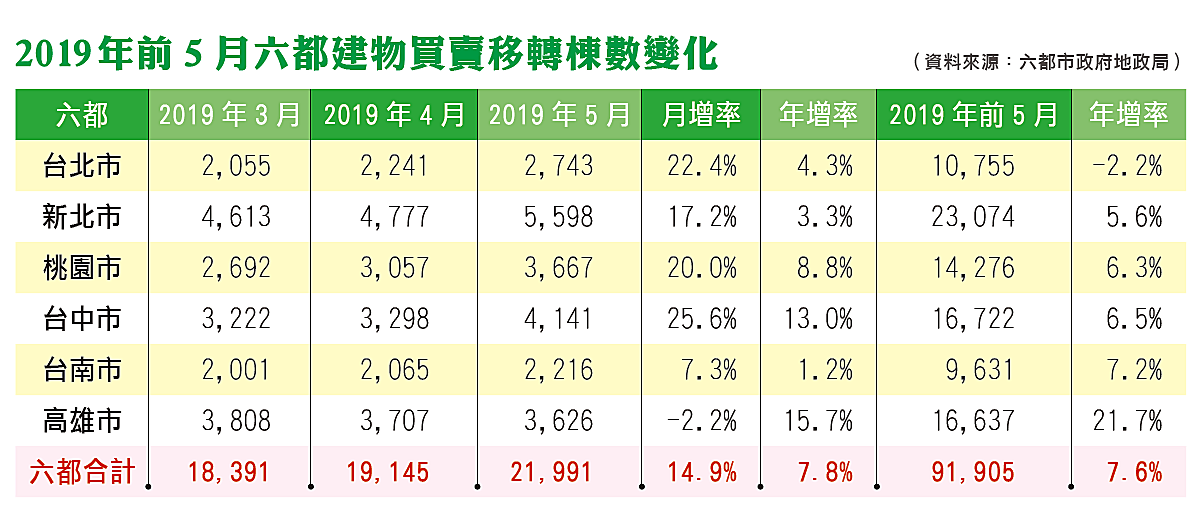

今年農曆年後,成屋市場回溫,不僅3、4月房市買氣回籠,5月移轉棟數再度量增,交易市況有機會寫下近5年來市況最佳的一年。

由於房市自住當道,今年上半年市場交易量逐步放大,不僅看得出遞延買盤持續回流,且一路維持上揚,未見衰頹。六都買賣移轉棟數以4月和5月比較資料看,僅高雄略降2.2%,其餘五都均各有成長;其中,台中市5月移轉4141棟,創下房地合一實施41個月以來單月新高,顯示房市已益趨熱絡。

而累計今年前5月,六都買賣移轉共9.1萬餘棟、年增7.6%,除了台北市仍較去年同期衰退2.2%外,其餘各都普遍有5~7%的年成長率。尤其人氣指標的高雄市,房市交易量自開春以來均維持在相對高檔;例如3月高雄買賣移轉3808棟,創下高雄近39個月新高;4月移轉棟數為3707棟、年增率近5成;前5個月合計移轉1萬6637棟,年增率更高達21.7%,顯示高雄房市復甦狀況明顯。這應該是去年九合一選舉韓流風潮的延伸效應。

市場人士分析,今年房市轉熱,但並未見投資客進場,顯見政府實施房地合一稅打房已奏效;而今年各都會重劃區推案頻頻,帶動都會區購屋氛圍,加上大批新成屋交屋潮挹注,推升上半年移轉量開紅盤;不過目前美中貿易戰有擴大趨勢,加上2020總統大選變數,可能使民眾購屋意願轉趨保守,下半年房市不容樂觀。今年的總交易量是否能夠達到象徵景氣關卡的30萬棟的門檻,變數仍然很大。

根據上述今年六都房屋移轉棟數齊升的數據,是否意味著房地產今年已經開始復甦?房產專家胡偉良博士認為,這只是反映前面一波的房市景氣循環已走至盡頭,累積至今已是另一個景氣循環的起點,而且今年的熱絡景象僅是自住客與首購族的剛性需求相繼進場所致;要談景氣復甦,尚言之過早。

房價不會再跌 也沒有大漲空間

總的來看,整體房市在政府於2014年祭出「房地合一稅」打房政策,景氣跌入谷底後,一直延續至今已近6年;以房地產景氣循環的論點來看,可以說上一波房地產的景氣循環已接近尾聲,今年的買氣回升,僅是市場循環機制的一個起點,並不是房市開始漲聲響起的訊號。因為除了自住客開始進場以外,並沒有其他力道支撐。

回顧上一波景氣循環期間,房地產呈現一個特殊現象,就是儘管交易量持續下跌,但房價卻沒有跟著下跌,房價的波動並不大;其原因有二,一是地價高漲,建商在這些年間陸續取得的土地成本已經很高,導致建商反映地價成本,新推出的建案房價自然也水漲船高。所以胡偉良博士認為,市場一些酸民呼籲建商應該再讓利,期盼房價再下降,幾乎是不可能的事。

另一個原因是,即使像去年建商在房價上打出「讓利換成交」的策略,市場價位有稍稍下滑現象,但是當房價稍微下滑,買盤立刻進場接收,房價因為有買盤支撐,又立刻回穩。所以在這股景氣低迷的浪潮中,房價並沒有明顯下跌,這是市場供需的自然現象。

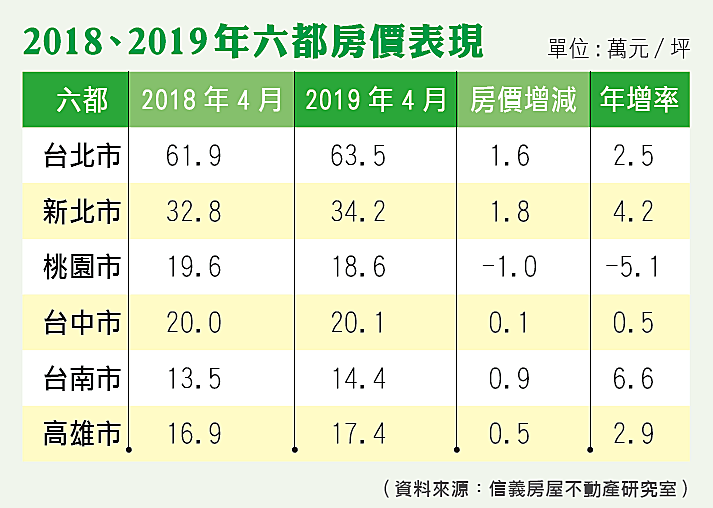

今年以來,成屋銷售市場價格較去年略為上揚,顯示房價大致已趨穩定;據信義房屋內部銷售統計顯示,以4月六都價格變化來看,房價呈現持平或2%內的橫盤整理格局,台北市4月平均房價較去年同期微增2.5%,每坪成交均價63.5萬元;新北市每坪成交均價34.2萬元,較去年同期增加1.8萬元、年增4.2%。其餘縣市除桃園房價表現略減外,中南部房價都有增加。

房市蕭條期間,大家都在等房價下跌,遲遲不願進場購屋,可是等來等去,發現房價似乎下跌空間有限,於是累積這6年,市場已經蓄積到一定能量,眼看房價似乎沒有下跌的動靜,反而好產品早已被別人買走,因此自住客和首購族開始進場;這是今年房市轉熱的原因。

房市轉熱是因自住客進場

這是自然循環,供給與需求本來如此,市場由盛至衰反覆循環,因為總有人結婚、有人生小孩、小孩長大需要獨立等,房屋市場永遠都有需求。首購族與換屋自住族群是房市的基本買盤,今年房市轉熱就是這種需求的自然呈現。

但是這種需求很緩和,像高雄市的房屋市場看起來買賣很旺盛,4月高達近5成的成長需求,但都是低總價的房型,並不是大房型或豪宅型;例如總價在700萬以下的房子就賣得很好,因為自住客經費仍然有限。

所以綜合來看,目前房市是以自住客為主,小量換屋族為輔,投資客幾乎是零。房屋市場缺了投資客炒作,不論是房市或房價都炒不起來,這種自住客和換屋族的需求力道,並不足以讓房市景氣就此打開,市場買氣仍然維持在低總價空間裡迴旋。

例如雙北是2000萬以下房型、中部在1000萬左右、南部則以700萬以下房型為主流;高房價的需求沒有出現,表示整體房市景氣並沒有翻轉。

剛需市場為的主力族群一是換屋族,一是首購族,市場推出的房型也跟著這兩大族群而設計。例如換屋族是因為家庭成員擴張而需換屋,但經濟仍然有限,過去的50坪房型總價太高,建商推出30~35坪房型因應,適合一般換屋族需求。而首購族經費更有限,只付得出20坪房型的自備款。所以現在建設公司推出的房型主流,一是30~35坪,一是20~25坪,這兩大房型是目前房屋市場的主流房型。

租屋市場節節漲 不會停止

至於國內租屋市場,更是連續5年漲不停,即便過去6年房市景氣陷入低迷,租屋市場仍然連年上漲。主計總處公布最新的租金指數,創下連續51個月上漲記錄;實價登錄也顯示,台北市房租近5年調漲幅度為5.1%,新北市更高達9%,租屋族愈來愈辛苦。

以租代買變多 成房租上漲推力

為什麼會出現這種現象?前面談過,房屋市場是一個永遠都有需求的市場,但當房市景氣低迷之際,大家都在觀望房價下跌,遲遲不敢出手買房,深怕買到高點而吃了大虧。這些族群既然有需求,但又不敢買房,就只好轉入租屋市場。

「以租代買」的人變多了,租賃需求增加,自然就把行情推高。另一方面,房屋持有稅加重,房東悄悄把成本灌進租金,導致房租連年攀升。當然租金攀升並不只有「剛需族群不敢買房」單一因素。

國內過去數十年,投資客都在炒作房地產,大家不太注意房租市場;多數投資客認為,炒房可以讓利潤翻倍,又何必在意房租的蠅頭小利,導致租屋市場過去20年來,沒有太大波動;台灣房屋租金長久以來,根本是偏低的。

但當房市投資客退場,整體租屋市場已在低檔盤旋很久,現在房租上揚,也只是市場正在回頭補漲過去20年空窗期的市場效應而已,而且這個效應不會停止。

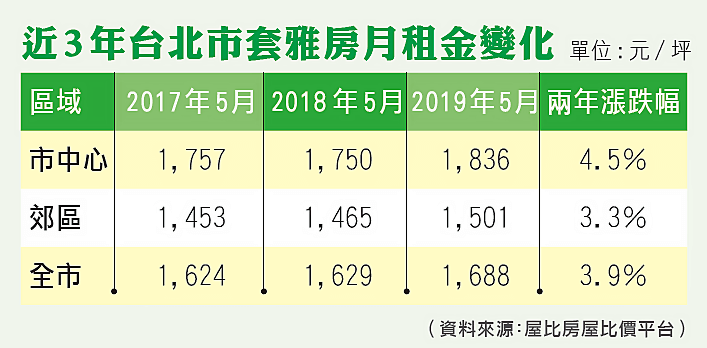

依據屋比房屋比價平台針對台北市待租套、雅房統計發現,2019年5月台北市的房屋租金平均每坪開價高達1688元,市中心更高達1836元,等於承租10坪套房月租1.8萬元;新北市房租大約每坪也要1172元。若以主計處2018年統計,20~24歲社會新鮮人平均每月收入2萬7635元來算,想在雙北租個10坪套房,就占月薪的61%和42%。

若是一般雙薪家庭想要租一層30坪住宅,在台北市月租要上看4.5萬元,新北市則要2.2萬元,分別占家庭收入的58%和29%,顯見民眾想在大台北安居,並不容易。

而這只是平均值,由於區域不同,台北市經常也會見到令人咋舌的高租金區,例如台北市大安及中山等蛋黃區租屋,一間15坪小套房,月租居然高達3萬元,而且比比皆是。但若在香港,一間15坪的小套房,月租金早已突破10萬元台幣,是台北市將近4倍的價格;台灣租屋市場相對於國際都會,還算相當便宜。這正顯示了台灣租賃市場長期偏低的現象,所以房租恐怕只會一路向上攀升,不會下跌。

未來房市走向如何?

未來房市走向如何?根據胡偉良博士分析指出,房屋租賃市場會不斷攀升,房屋銷售市場價格不可能再下修,危老與都更建案會成為支撐高房價的重要因素,新屋與老舊公寓房價會呈現兩極化,這些現象將會逐步浮現。

現象1 房租仍會不斷攀高,租客最好簽長約

這幾年政府為了平抑房價,推出了房屋包租代管計畫,試圖以降低房租方式壓制房價。當然,政府若是以照顧弱勢為名,幫助弱勢族群有個較便宜的棲身之所,自然是德政;但是若想以低房租平抑房屋市場,恐怕對市場並不會有好處。

胡偉良博士認為,房價與房租是成正比的,政府代管讓房租比市價便宜,必然會影響買房意願,而大家不買房,當然房屋市場會趨向低迷,這會連動;房市低迷,必然會損害國內市場經濟活絡,這對國內經濟並沒有好處,應該還是要還給市場經濟的自由發展。

其次,台灣租金長久以來偏低,政府希望民眾把手上的空屋交給政府代租代管,但是民眾不會把花大錢買來的新房子交給政府代管,因為既要優惠房租,必然會先犧牲自己的利益,還要被政府抽取房屋代管的佣金,當然不划算。所以目前房屋代管計畫市場反應不佳,政策成效不彰。

面對租金不斷攀升的趨勢,對暫時沒有資金買房的租屋族來說,的確是苦不堪言。房仲業者就建議,可以和房東簽訂長期租約,以長約限定租金調漲;或是和朋友合租,分攤租金。畢竟在這租金高漲年代,能省一點是一點。

現象2 房價不會再下修,自住宜進場

基本上,房價的低點已經止住,不可能再下跌;現在推出的建案,大多是2008年以後取得的土地,這些土地成本都已相對提高,所以建商新建案所標示的價格,頂多可以協商打個9折成交,剩下來就是建商基本的2成利潤;若要建商再讓利,實質上空間很有限。

房價永遠沒有最低點,因為市場的嗅覺更靈敏,低點大家都會搶進,價位又會因買盤熱絡而穩住,所以房價不會有最低點。而且消費者不應抱著「在最低點才要買房」的觀念,應該是覺得差不多了,就要進場與建商談判,這樣反而有機會因為建商再讓利,買到理想的價位,而不是觀望等待最低點出現,時機也許就在猶豫間錯過。

現象3 危老與都更建案支撐高房價

目前台北市已經沒有素地可以興建大樓,9成以上的新推建案都是危老與都更的改建案,原本政府希望危老與都更建案大量推出能夠平抑房價;但是我們可以看到,現在台北市或其他縣市推出的危老與都更建案,價格都在市價之上,並沒有比較便宜。

這是因為當初這些危老與都更的住戶,在與建商談判之初,都希望能夠分配到更多的坪數,建商在利潤考量之下,只好在房價上不讓步,導致危老建案推出的價位都在水位之上。

因此政府的危老與都更計畫,對平抑房價可以說絲毫沒有幫助,反而成為高房價的一個重要支撐力道。這是未來房屋市場的一個現象,也是未來房價不可能下修的重要原因之一。

現象4 新屋與老舊公寓,房價兩極化

未來房屋市場會因新建案和舊公寓的型態,分別呈現兩極化發展。優良建商蓋出來的新建案,價格會在一定高度,下跌空間很有限;尤其台灣處在地震帶,房屋的耐震與安全,將成為人們選擇住房的重要考量。

921震災之後,建商依據建築法新訂法規設計、施工的房子,因為耐震度與安全係數都大幅提高,將會逐漸成為民眾購屋的新選擇,這些具有耐震型結構的房子,房價不僅不會下修,甚至有反轉而上的可能。

反觀老舊公寓、老舊大樓,因為房屋結構的安全性與居住的舒適性已逐漸不合時宜,將會隨時代推移而被市場淘汰。也就是說,老舊公寓的流動性和變現性將日益低落,甚至難以在市場流通,其市場售價將會跌落到只剩土地價值;尤其4、5層老舊公寓,還會因土地產權分屬住戶共同所有,處分不易,甚至可能跌落到土地價格之下。

以大台北地區為例,雖貴為台灣首善之區,其實新房子並不多,反而屋齡4、50年的陳舊老公寓市占率高達50%,也許現在因為地點在蛋黃區,價格仍有一定水位,但是較為偏僻郊區的舊公寓,價格落差就很大,而且還會一路下降。

我們可以觀察日本,現在日本一些鄉間房子根本無人聞問,房子沒人要住;因為生活機能很弱,年輕人不會去住,裡面只剩下老人。偏遠縣市出現「空屋銀行」,由地方政府協助出售民間的空屋,其中就出現許多0元即可進住的案例;但是東京最近5年房價卻上漲了30%,日本已出現房價兩極化的現象。

台灣以後也會走上這個趨勢,好房子大家搶進購買,價格扶搖直上;但舊公寓、舊大樓不僅價格直直落,還乏人問津。這些老房子當初在蓋的時候,法規限制與建築標準要求都不嚴謹,規格不高,品質也不好,長久下來屋齡已高,居住品質差,市場恐怕已沒有更多價值。

|

關注我們

加入Line@官方帳號