文/詹珮蓉

攝影/簡侑俊

許多想增加收入的小資族,會透過理財投資為自己加薪,但依靠短線投資或聆聽親友的消息買賣股票,不僅要花費大量時間盯盤,甚至還可能損失不少血汗錢,應該如何避免?

理財投資專家喬王表示,根據統計,長期投資股市達15~20年,勝率高達100%,因此他建議小資族設法提高儲蓄率,並選擇長期投資、分散風險、低成本買進的指數化投資,即使一開始每月只能投入3,000元,只要逐年提高金額,並經過長時間複利作用,就能滾出百萬金流,邁向理想的生活。

增加每月理財投資比例

在實際進場投資前,須先了解平時消費的比例,並事先規劃、預留一定金額進行理財投資。以月薪3.5萬元的小資族為例,如何分配才是理想的消費比例呢?由於每個人的家庭背景和消費習慣不同,所以分配的方式並沒有標準答案,但是喬王建議,可以從631法則開始,再逐漸往433法則邁進。

喬王認為,可以將消費種類分為日常花費、儲蓄投資、居住、保險等4類,631法則是指日常花費、儲蓄投資及保險各占60%、30%、10%,如果能達標,再改為進階版的433法則,也就是投資、儲蓄、日常花費各占40%、30%、30%,把儲蓄投資比例從30%提升到70%;如果是沒有保險的小資族,可以逐漸增加到10%。

對投資新手來說,須先了解什麼是消費、資產及負債。「消費」是指購買後,總資產不變;若花費在「資產」,會使總資產持續增加;「負債」則使總資產減少。喬王舉例,如果購買一支5G手機,單純用來玩遊戲,這屬於消費,甚至負債;但若是為了工作上使用,則算是資產。

另外,在決定消費之前,不妨先檢視這項花費究竟是屬於需要,還是想要。對某些小資族而言,每天一杯咖啡是必備的提神利器,但咖啡是否為必須呢?也許可以思考其他提神方式,例如用公司辦公室的咖啡機泡咖啡,或是調整作息、提升睡眠品質,都是不錯的替代方法。

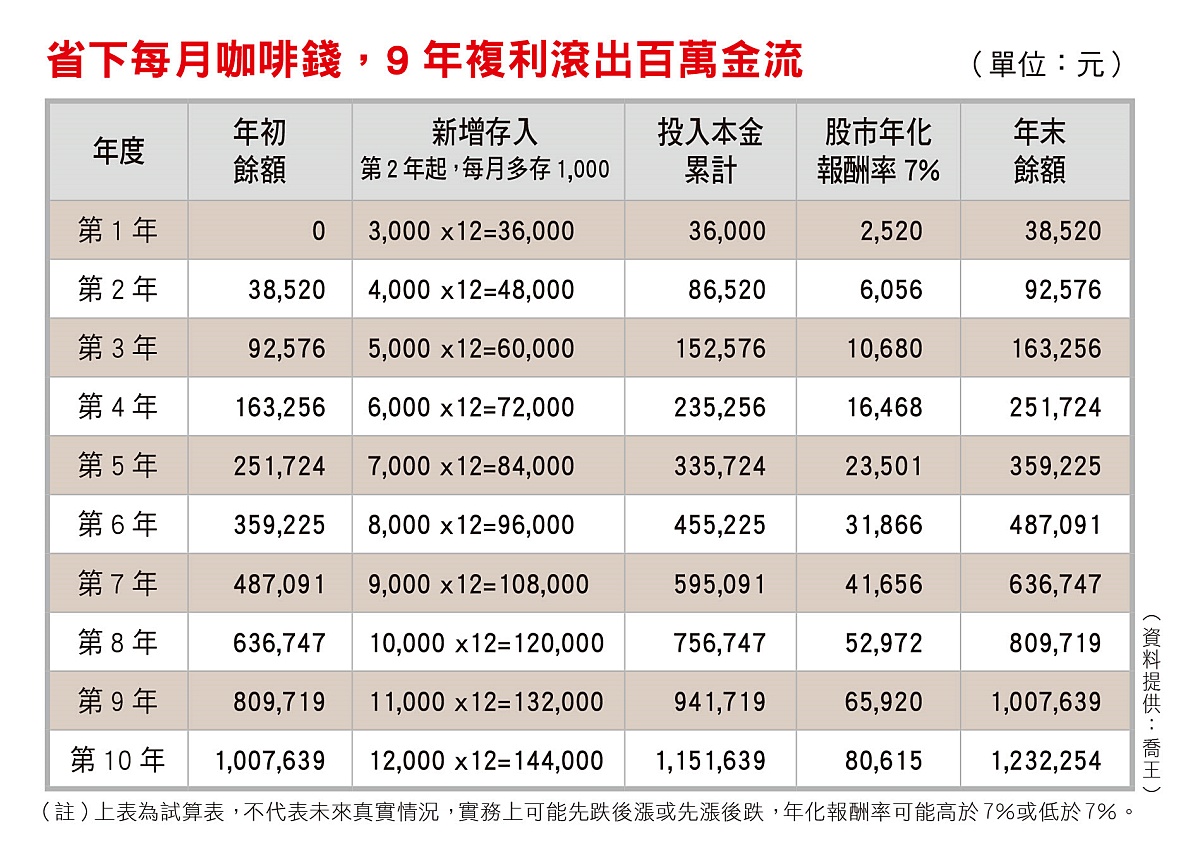

如果每天買一杯150元的咖啡,則每月的咖啡費用是4,500元;如果降低咖啡消費為每月1,500元,可將每月省下的其中3,000元投資ETF(指數股票型基金),以股市年化報酬率7%估算,如下表所示,第2年開始,每月再多存1,000元,共存入4,000元;第3年再增加1,000元,共存入5,000元,依此類推。

在投入本金增加、不領出股息、有紀律投入的情況下,經由複利逐年累積,到第9年就可累積達成百萬金流的目標。

依據人生階段設定目標

長期投資通常需要堅持10年以上,因此確立適合自身的理財目標非常重要,可以依據不同人生階段來訂定。喬王建議,20~30歲、剛出社會不久的小資族,可先以經濟獨立為目標,在這個階段強化自己的本業、發展斜槓能力,並學習指數化投資。

到了30~40歲,大多已步入家庭,理財目標也從個人轉為家庭,此時更需和另一半或家庭成員溝通理財觀念,或共同訂定目標。同時,這個階段也會遇到一些龐大支出,如結婚、買房、養小孩等,因應家庭責任逐漸增加,喬王建議補足保險的保障。

而50~60歲屆退休的階段,則須提早進行退休金的規劃,包括預估生活所需的費用有多少,從哪些款項支付,並須考量每年2%~3%的通貨膨脹率,避免無法支應未來不斷攀升的物價。

當備妥6個月左右的緊急預備金後,便可開始進場投資。不過,一般人對理財投資會有特定的迷思,例如,希望在短時間內賺取極高的報酬,但事實上並非如此。喬王以統計數據打破迷思,1個月投資勝率只有6成,1季約7成,1年則約7.5~8成,而長期投資要將投資時間拉長到15~20年,才能把投資勝率達到100%。

即使長期投資可能遇到股市波動,但觀察股市的歷史規律,長時間來看,全球股市指數是上漲的,經由企業研發、生產,股東自然會有相應的獲利,屬於多贏遊戲;但若是僅持有幾週或幾個月的短期投資,還未能反應企業的收益,因此短期投資屬於零和遊戲,收入所得是來自其他投資人,而非企業的成長。

長期投資致勝心法

如何提升長期投資的成功率?喬王提供了以下3個投資心法:

1.分散投資風險:

投資人要盡可能地分散投資,若將投資標的集中在單一產業或市場,遇到股災時,容易血本無歸。以俄羅斯ETF為例,即使已分散風險至不同公司,但仍集中在單一國家,因受烏俄戰爭影響,面臨清算下市,讓投資人損失慘重。因此要盡可能地分散風險至全世界,並配置部分債券,以分散股市風險。

2.降低投資成本:

如果頻繁交易,長期累積的交易手續費十分可觀,高額的管理費用也會每年侵蝕投資獲利,因此投資人應盡可能在買入後,長期持有低成本的金融商品。

3.長期持有:

相較短期投資只賺取短時間內的差額,長期持有才能夠完整獲利,獲得股市全程的報酬。

此外,喬王也提醒,平時要培養對金融消息的敏銳度,避免聽信來自金融業者或媒體釋放的雜訊,尤其是短線消息。若從長期投資的角度來看,短期的股市波動其實不用太在意。

喬王說,「以前我和很多投資初學者一樣,想靠炒短線獲利,但是改成長期投資之後,反而可以把多餘的時間投資自己或陪伴家人,也能安心睡覺。」他也提到長期投資可以讓小資族專注在本業,穩定心情,也能享有更良好的生活品質。

近期,有位身為家管的媽媽向喬王諮詢理財規劃,平時夫家會給她每個月5萬元生活費,但她覺得自己沒有經濟獨立,內心不安,經過諮詢後,她訂出買房及準備退休金的目標,喬王也建議她掌握分散投資、長期持有的原則,進行理財投資,讓她依照自身風險承受度,選擇以6比4的比例配置股票和債券。

還有一對擔任行政工作的情侶,因為沒有儲蓄習慣,都是月光族,而且兩人理財觀念不同,一人堅持買房,另一人堅持買股票,經過喬王試算之後,發現他們目前距離買房有點遙遠,但確立了目標後,他們不再抱怨薪水不高,反而開始規劃如何透過理財投資,盡早完成買房的願望。

對於小資族而言,只要有正確的理財思維,從日常生活著手,降低過多的慾望,增加理財投資基金,堅持15~20年穩健的長期投資,不須每天費盡心思盯盤,經過複利的長時間累積,就能獲得預期規劃的夢想基金。

財經小辭典

1.指數化投資:

是買進並持有的投資策略,不需研究個股、預測未來,透過較低的交易頻率與交易成本,獲得最大的長期合理報酬,又稱為被動投資。

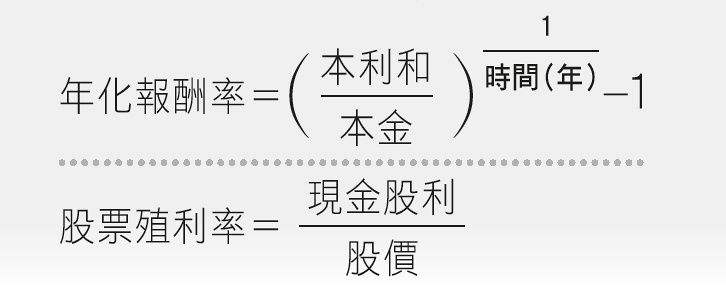

2.年化報酬率、股票殖利率:

衡量投資績效常見的指標,計算公式如下:

看下一篇文章

看上一篇文章