台灣的總人口只有2,300萬,而真正屬於社會底層的弱勢人口,也不過才一、兩百萬,以這樣的市場是不足以讓任何一家保險公司願意投身進來的。所以台灣的微型保險,必須倚賴政府的力量,才能推動起來。

文/謝明媛

所謂微型保險(Micro insurance), 是從微型金融(Micro finance)發展出來的;微型金融是由諾貝爾和平獎得主尤努斯所提出的一種觀念,他認為金融消費權是每個人都應享有的基本人權,即使再窮困的人,也可享受金融服務的權利,所以他創辦了窮人銀行(又稱鄉村銀行),成功幫助弱勢者脫離貧窮。

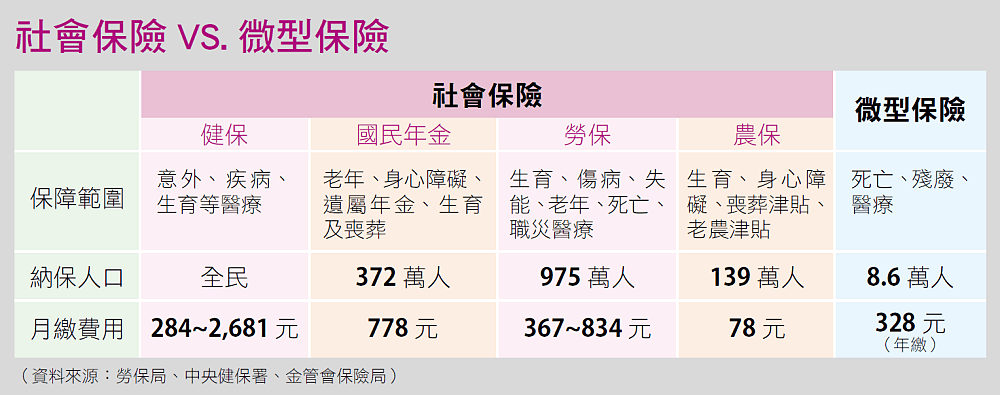

微保特色 ── 保額小、保費低

由於這個成功經驗,促使聯合國提出一個去貧計劃,希望藉由一些金融工具,幫助世界消弭貧窮,把生活在貧窮線(一天收入不到2美元)以下的弱勢人口降到最低,所以就鼓勵各會員國進行金融改革,第一步先推動微型金融,然後再推動微型保險,讓生活條件比較差的人,也能在風險防範上得到照顧。

從名稱上看,微型保險的微型二字,就是「小」的意思,所以它有兩個特色 ─ 保額小、保費低。但它與一般商業保險的不同之處,就是一般保險都具有儲蓄、保障和節稅等三大功能,可是微型保險只有其中的「保障」功能,所以它的險種自然也受到限制,沒有一般所謂的年金或儲蓄險,而是以「死、殘、醫療」為主的壽險(俗稱死亡險)、意外險和醫療險。

其次,因為保費要低,所以微型保險都採定期契約,而且是一年一期,等到期滿後再續約。如此設計的目的,是希望低收入者不但可以買得起,同時也願意掏錢出來買;因為微型保險不是社會救助,而是要自己付費的商業保險。

台灣微保市場叫好不叫座

前金管會保險局局長曾玉瓊表示,政府推動微型保險的目的,是希望幫助國內的弱勢民眾在負擔得起的情況下,可以每年購買基本的保險保障,以防萬一發生事故時,能透過保險理賠而不致造成經濟困境。

然而這項保險政策雖然立意甚佳,但推行多年的投保率卻不高,可說是叫好不叫座。對此曾玉瓊表示,可能是以下三種原因造成的:

(一)政府各部門對經濟弱勢者的保障缺口,在認定上有不同見解。

因為扶助經濟弱勢的業務涉及眾多政府部門,他們對保障缺口的評估認定可能有不同看法,金管會已多次開會並赴各單位協調,整合相關意見,積極推動微型保險。

(二)保險業者需費時累積承保經驗。

曾有部分業者反應,業務員對銷售微型保險的經驗不足、對經濟弱勢者的市場特性不熟悉、以及獲利空間有限等問題;但因台灣社會確實有此需要,故雖發展市場規模有限,金管會仍請業者多加費心投入。

(三)經濟弱勢民眾缺乏保險保障的觀念。

對貧窮人口而言,要維持基本生活已屬不易,更何況要他們再花錢購買保險。尤其他們對於繳費後,因保險期間未發生事故,無法領回已繳保費,往往難以接受。因此,金管會為了加強他們對保險知識的教育,每年均會辦理相關的宣導活動及講座,推廣微型保險觀念,表揚辦理微型保險績效卓著的保險業,並由業者以捐贈方式協助弱勢團體購買微型保險。另並責成保險業者設置網頁專區、印製宣導手冊等,以提升經濟弱勢族群對微型保險的認識。

台灣市場小 政府帶頭做

台灣的微型保險已愈來愈受重視,國立政治大學風險管理與保險系教授彭金隆表示,這主要和政府的推動有關。「台灣的總人口只有2,300萬,」彭金隆說,「而真正屬於社會底層的弱勢人口也不過才一、兩百萬,以這樣的市場是不足以讓任何一家保險公司願意投身進來的。所以必須要倚賴政府的力量,才能把微型保險推動起來。」

不過他也表示,台灣的社會福利政策作得還不錯,在貧窮線以下的弱勢人口其實都已受到政府照顧,所以只要是被列管的低收入戶,基本生活應該沒有問題。

「但在貧窮線以上的隱性貧窮人口,並沒有被政府列入照顧,估計約有一、兩百萬人,」彭金隆分析,「若從這個角度來看,微型保險是沒有市場的。」那台灣為什麼還要推動呢?彭金隆說,「如果你信仰『人都擁有基本消費金融權』的概念,哪怕只有一個人,也必須要做。只是台灣絕不可能像印度和孟加拉一樣成功,所以一定要靠主管機關帶頭推動,並提供誘因,才會有保險公司願意做。」

印度微保與金流結合

微型保險是一個概念,每個國家都有自己獨特的作法。比方像印度,他們並不是要民眾直接買保險,而是很自然地在生活中完成購買行為。「所以它的微型保險一定和金流有關,而且要配合消費者的需要,不能以商業保險的思維來做。」彭金隆說。

比方當印度農民去農會買肥料時,因為農會都有農民的資料,所以會在肥料袋上加印一張保單,只要農民來買肥料,就自動享有保險的保障。也就是說,農民就是微型保險的對象,當他來農會買肥料時,也同時不知不覺地買了微型保險,這是微保與金流結合的典型範例。

另外,彭金隆還指出,印度的繳費方式不像我們採用年繳或月繳,而是選在收割時期。因為對這些農民來說,只有在這個時期才有錢,才能夠繳費。

至於台灣,目前則是大量借用社福團體的管道來做;像國泰的第一張微保保單就是透過家扶基金會做成的。另外像葬儀社或教會,也因為比較容易接觸到低收入者,而成為微型保險的轉介媒介。

看下一篇文章

看上一篇文章

|

關注我們

加入Line@官方帳號