無現金社會的趨勢,似乎已悄悄降臨我們生活周遭,從出門搭公車、超商買早餐,到百貨公司購物、看電影,最後前往餐廳享用晚餐,通通可以不須經手現金,只要一張塑膠貨幣便全盤搞定;搭上近期推出的行動支付熱潮,甚至只要攜帶手機出門,消費完全沒有阻礙。無現金的未來,你準備好了嗎?

文/侯彥伶

攝影/顏志倫

資料來源/行政院、資策會

相信多數人都有刷卡的經驗,無論是信用卡或簽帳金融卡,只要一張卡在手,便能省去攜帶大量現金及找零的麻煩,在消費上省時又方便;倘若使用現金,除了每每現鈔使用完畢,都要前往ATM提款外,隨身放置一堆鈔票銅板,免不了也有遺失風險,種種因素使得塑膠貨幣推行至今,獲得不少使用者青睞。

除了塑膠貨幣外,近期興起的行動支付,也漸漸攻占消費市場,號稱「帶手機出門」就可消費的特性,連信用卡、金融卡都不須攜帶,只要將卡片綁定在特定的手機App中,結帳時就能直接掃碼扣款,成為許多小資族消費的新興好選擇。

比起信用卡等塑膠貨幣的支付特色,來勢洶洶的行動支付偏向小額付款,消費項目主要集中在餐飲、交通票券等民生需求,雖不如信用卡可一次大手筆結帳(行動支付多設有交易上限),但行動支付走入大眾消費市場的潛力已不容忽視。

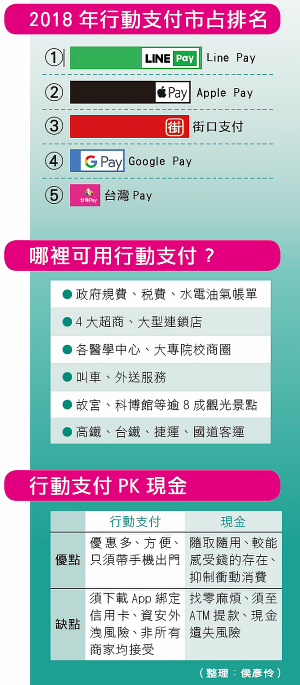

此外,由於智慧型手機的盛行,及國際金融組織的推廣,許多國家均已如火如荼地發展行動支付;以今(2020)年舉行的日本東京奧運為例,官方表示將建設全面的電子支付環境,吸引來自四面八方的國際旅客;放眼中國,行動支付的比例甚至早已達8成以上。

將眼光拉回台灣,根據統計,去(2019)年僅前11個月,國內行動支付的交易金額就達到1003億元,成長迅速。針對國內對無現金市場的推動,行政院曾宣示,期望在2025年前,能使台灣的行動支付普及率提升至9成以上;而國發會、經濟部等15個機關,為了達成目標,也準備依「完備基礎環境」、「擴大應用場域」、「加強體驗行銷」3大主軸方向,逐步建立台灣行動支付使用環境。

拿手機 vs. 掏現金 「付現」不再成唯一選項

現金與電子支付的爭奪戰,可謂愈演愈烈,自從2017年Apple Pay、Samsung Pay、Android Pay等3大手機支付系統登台以來,行動支付議題愈來愈夯,加上各家第三方支付業者也紛紛加入戰局,台灣市場正掀起新一波的「支付革命」。

東吳大學經濟系教授蔡宗榮表示,電子支付這幾年來的使用率,確實有向上攀升的趨勢,無形中也改變了許多產業的服務樣貌,以及與消費者間的互動模式。

電子支付系統的導入,引發叫車產業產生品牌競爭,也提高顧客黏著度。

以我們熟悉的悠遊卡公司為例,除了早期曾推出「穿戴型支付」,也在去年12月正式宣布進軍電子支付市場,於今年初推出「悠遊付」,未來只要攜帶一支手機,便可於各捷運站、公車站隨時掃碼搭乘,為民眾省下購買、儲值卡片的時間,使通勤族更願意搭乘大眾運輸工具。

除此之外,電子支付對消費市場的影響,最明顯的還有叫車與外送產業,以知名的55688台灣大車隊與Uber為例,均有導入電子支付系統,一來可免除顧客找零的麻煩,二來亦能建立品牌及品質上的競爭,使消費者享有更進步的服務。

至於受外送產業擴及影響的餐飲店家,未來開店或許不須再講求地段;相反地,只要店家餐點品質好、顧客回購率高,能取得足夠的外送單量,便可專注在把餐點服務做好,其餘則交由外送打理,省去尋找黃金地段的高租金困擾。

然而,雖然政府設下2025年前行動支付普及率要提升至9成的目標,但根據調查顯示,2018年台灣行動支付使用率只有約50.3%,占整體消費金額比重仍然偏低。民眾在選擇支付工具時,無論是因為店家只收現金、個人使用習慣、對資安存有疑慮等因素,造成部分民眾仍偏好實體現金交易,也成為台灣在推行無現金之路上所面臨的挑戰。

要使台灣的電子支付市場走向如同瑞典、中國等國的高比例,尚有努力空間,蔡宗榮表示,目前現金在台灣市場要消失仍有難度,一是台灣ATM密度居世界第一,全台ATM數量高達2萬9000多台,領錢方便,自然沒有發展電子支付的巨大誘因;二是電子支付配合的特約店家多為大型連鎖店,最貼近民生需求的小型店家如小吃店、傳統市場,反而很少或抗拒導入電子支付(使用上不方便),民眾自然寧可選擇現金交易。

找出痛點、亮點 發展無現金

如何有效率地使民眾不再「付現」,而是轉向使用電子支付,蔡宗榮坦言,將有賴於無現金支付中,有更多「痛點」及「亮點」的產生,同時也須仰賴政府政策的支持。舉例來說,現金支付若有「痛點」,自然就會衍生無現金需求,使無現金的支付工具有發揮之處,如巴西治安差,大家不敢帶現金上街,深怕被搶,此時發展行動支付就相對容易。

而另一個「痛點」則是假鈔問題,如中國的無現金支付之所以蓬勃發展,便是因為假鈔過多,為了降低收到假鈔的風險,人人自動自發地使用手機當錢包,因而帶動整個無現金支付市場的發展。

「一是我們假鈔少,閉眼收付也不怕假鈔;二是治安好,身懷鉅款也不怕被搶」,蔡宗榮表示,台灣要推動無現金支付,缺少這2個痛點,所以無現金的驅動力量不如巴西、中國、肯亞等國;再者,台灣ATM數量仍持續增長,提領現金過度方便,也造成現金支付依然有部分死忠的擁護者。

反過來說,無現金支付的「亮點」,則是快速、方便,以及可減少交易中的衛生疑慮。蔡宗榮舉例,其實最需要無現金支付的,是便當店、小吃店等餐飲店家,若採用行動支付,便可避免店員手摸完錢,接著又觸碰食物的飲食衛生問題。

蔡宗榮表示,要解決台灣推行無現金支付的困難,必須從小店家下手,也就是提升小型店家裝設電子支付設備的意願;以及追求電子支付的整合服務,才能吸引更多人願意投身無現金的懷抱,打造更快速方便的經濟生態。其中,蔡宗榮認為有3大要點,是政府可以思考的方向:

1.給予小型店家稅收優惠

以日本為例,在新的支付系統推出時,政府會以優惠措施創造「有感」的消費體驗,如接受無現金服務的店家,可在納稅時獲得最高5%的減免回饋,讓店家與消費者同時受益;台灣小店家之所以不願裝設電子支付設備,乃是因為許多小店都免開統一發票,所繳稅款是由國稅局查核認定,也就是與稅捐處「討價還價」。

若當月營業額不超過20萬元的店家擔憂,導入電子支付將「凡走過必留下痕跡」,只要營業額一超過標準,在查核時,馬上就會被發現;更怕的是,若持續幾個月都如此,國稅局便可能裁定該店家以前的營業帳目都是作假、未誠實報稅,必須要追加稅款。

蔡宗榮表示,倘若能針對願意裝設電子支付的店家,給予「既往不咎」的待遇;也就是說,將目前可追稅7年的規定,改為只要導入電子支付,便可重新計算所得,再依此標準納稅,使店家沒有「吃虧」的感受及被追稅的恐懼,便會更願意裝設電子支付;如此一來,民眾也能更受惠於無現金的方便。

2.引導行動支付整合服務

有民眾指出,台灣的支付方式雖然多元,卻沒有比較方便,「一堆Pay大亂鬥」的現象,使民眾眼花撩亂;為了使用行動支付,手機須下載各種App,並綁定不同的信用卡、會員卡等,有人稱這簡直是「瘦了實體錢包、占了一堆手機記憶體」。

有民眾指出,台灣的支付方式雖然多元,卻沒有比較方便,「一堆Pay大亂鬥」的現象,使民眾眼花撩亂;為了使用行動支付,手機須下載各種App,並綁定不同的信用卡、會員卡等,有人稱這簡直是「瘦了實體錢包、占了一堆手機記憶體」。

此外,當民眾裝設了某項行動支付軟體,但能使用的通路卻屈指可數,遇到不同通路時,還須使用不同支付軟體結帳;相對地,某項支付軟體使用率不高,店家也不想花成本去裝設該電子設備。種種因素使得台灣電子支付普及率,似乎被一道隱形天花板阻隔一般,難以再向上提升。

蔡宗榮表示,此現象肇因於早期使用信用卡時,店家要知道消費者來源,加以分類並不容易;有了自己的支付App後,相對較能掌握消費者消費習慣等數據;加上台灣在開始因應自由市場競爭時,核准了許多電支機構的設立,才造成如今百花齊放、卻缺乏整合的競爭狀況。

「我相信市場會慢慢改變,但很可能是『大者恆大、強者恆強』」,蔡宗榮分析,這是無可奈何的趨勢,雖然市場短期內充斥著許多「Pay」,但仍有強弱之分,民眾若仔細觀察,可發現不少支付App已默默退隱。未來,只要出現大宗市占率的支付軟體,就能滿足9成以上民眾的無現金支付需求。

然而,政府依然可在「引導電子支付系統整合」方面扮演關鍵角色,例如整合不同電支業者的QR Code規格,使店家更易導入一體適用的電子支付設備,也提高民眾使用上的便利性及優化體驗感,打造更好的「亮點」,使行動支付不再是五花八門、令人眼花撩亂的工具選擇。

3.行動支付採納金融卡綁定

大多數人可能認為,抗拒無現金支付者,以高齡族群居多,其實許多年輕學生也未必懂得使用電子支付,主要是因為學生屬無固定收入族群,多數又未滿20歲,無法申請信用卡,錯失許多以綁定信用卡為主的支付App體驗。

因此,蔡宗榮建議,台灣可將未來的所有行動支付軟體,朝向可綁定金融卡方向設計,使年輕人也能參與無現金體驗,大幅降低支付使用上的摩擦感;而不願另外申請信用卡的民眾,也能透過金融卡享用行動支付的便利服務。

明智地透過政策引導、鼓勵,自小店家及民眾消費端增加行動支付使用誘因,才是從根本推行無現金的做法,也才能建設如他國般快速方便的電子支付使用環境。

除此之外,在變化多端、群雄逐鹿的消費市場中,唯有發展更符合民眾所需、更貼近人性的支付工具,才能去蕪存菁地在競爭過後,留下更美好的果實,造福廣大的消費族群,開啟長遠的數位經濟時代。

點數經濟夯 躋身另類無現金支付

總結無現金支付對數位生態的影響,無非是讓民眾使用更方便、快速,刺激經濟發展、商業繁榮,以及促成更多的異業結合,將更多的優惠回饋民眾;然而同時,現金也可能將由以往拿在手上的厚實感,轉為手機或電子螢幕上一個個的數字。未來,實體貨幣或許將成為博物館展示的歷史物品,這是一體兩面的發展。

除了現行大眾所熟悉、連結信用卡或金融卡扣款的行動支付外,蔡宗榮舉例,許多人耳熟能詳的樂天點數(Rakuten)、Line points點數…等,打造了「點數經濟」的消費模式,也成為無現金發展的另一項最佳例子。

以Line points為例,許多電商及銀行為了搶占商機,以「1點就是1元」的宣傳手法,在消費交易上改以點數取代真實的現金,其累積快、抵用方便的特性,也協助培養出忠實的顧客群,颳起一陣點數經濟的消費革命。

而近期Line公司準備推出的跨境電支功能,更是吹響行動支付的號角;與流通市場多年的信用卡相比,跨境電支因為是從虛擬帳戶中直接扣除儲值金,可省下「海外交易手續費」。蔡宗榮表示,跨境電支的奧秘,是以區塊鏈做連結,未來點數的移轉都在區塊鏈上,將打造出另一波無現金支付風潮。

也就是說,未來出國,不須再兌換外幣現鈔,可直接使用電子支付的跨境付款功能;如前往日本消費,只要在支付App中以台幣或點數扣款,商家便可直接收到日幣;除了有資源整合的功能外,也能積極帶動國際觀光財。

然而,跨境電支雖解決了傳統海外交易的痛點,如手續費高、兌幣麻煩等,卻沒有消除存在於現金社會中的匯率風險。如何將點數經濟改為穩定幣的作用,還有待時間考驗。

無現金是人類生活走向數位化的過程之一,從最原始的「以物易物」,到逐漸演變成各式各樣的貨幣,參與著人們每天的日常消費生活;即使方便,但無現金較難感受貨幣的存在,可能會有「無節制消費」的風險。如何妥善管理自身金流、建立正確的金錢觀與理財觀,才能讓我們乘著無現金的浪潮,享受其所帶來的消費功能。

看下一篇文章

看上一篇文章