文 / 詹珮蓉 AI圖片生成 / 江玉涵

小妮是35歲的上班族,為了對抗通膨,本業之外還投入網店兼職,並每月定期定額買進ETF,落實長期投資原則。男友阿傑則熱衷研究新興投資標的,購買虛擬貨幣、鑽研期貨等,甚至使用槓桿操作。

一個投資謹慎,一個追求獲利,長期累積下,究竟誰的平均報酬更理想呢?

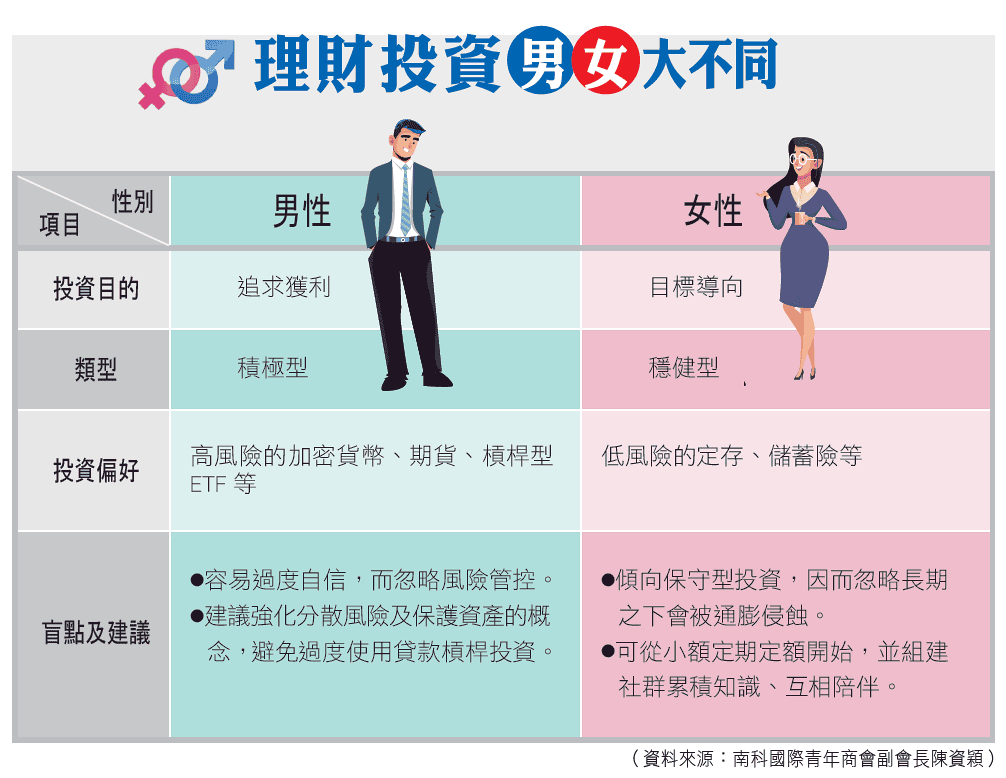

根據富達投資2021年研究指出,女性投資者每年平均投資回報較男性高出0.4%。差距看似微小,若以30年的投資年期來看,一名男性和一名女性投資者各出資100萬元,將分別獲得6%、6.4%的平均投資回報,女性比男性多出68萬元。

南科國際青年商會副會長陳資穎指出,女性投資的平均回報率較高,主因她們更重視風險控管,採取較穩健的投資策略;男性則容易過度自信而輕忽投資風險。但不同性別可以合作、互補,他建議夫妻或伴侶宜取得理財共識,互相搭配,更能發揮1加1大於2的成效。

長期投資、減少交易 抓住複利成長

隨著培養財務智商的意識抬頭,市面上理財投資等相關資訊也越來越豐富,逐漸縮短男女間的財務知識落差,然而,社會、家庭對於男性與女性的期待不同,傳統觀念如「男主外、女主內」的認知,仍或多或少影響兩性的理財投資觀念、心態及行為模式。

陳資穎觀察,男性投資人多屬積極進攻型,追求投資績效,希望在短時間內盡可能提高投資報酬率,但相對也較易受市場刺激,產生錯失恐懼症(FOMO, Fear Of Missing Out),擔心錯過最佳進場時機。在投資標的上,他們對新型金融商品接受度高,如加密貨幣、期貨、槓桿型ETF等,但容易忽略風險評估,以致如賭徒般一次投入全部本金。

女性則多屬穩健型,注重目標導向,如為自己準備退休金或孩子的教育基金等,偏好投資風險較低的保險、銀行定存或零存整付。吸收投資新資訊的速度較男性慢,傾向以主業和副業所得搭配,而非只透過投資賺取額外收入。雖然累積投資報酬的速度不一定像男性快速,但女性對記錄並復盤投資的意願較高,一旦執行策略,多數能長期持有投資標的。

陳資穎指出,投資的目的不在透過短線操作獲得高報酬,而在能否走得穩健、長遠。女性相較男性,不易受市場波動及情緒干擾,交易次數也不像男性頻繁,甚至在市場下跌時逆向操作,增加持股,反而能抓住複利成長的機會,因此常會獲得更好的表現。

男性須控管風險 女性強化財務信心

無論單身或已婚,從性別角度分析理財投資的偏好及模式,有助於為自己或伴侶制定適合的理財投資策略,增進財務健康。對單身族群,陳資穎建議,男性應避免過度自信,要做好風險管理。

他舉例,有些男投資人在股市獲得成功,以為是自己的策略奏效,殊不知是恰巧遇到市場紅利。如果本身風險管理不理想,採用下重本的方式投資,一旦遇到如先前川普關稅事件,導致台股暴跌巨變,可能會無力因應,甚至造成家庭破碎的悲劇。

至於單身女性,陳資穎鼓勵以大膽假設、小心求證的心態,挑擇優質的ETF小額定期定額投資。此外,還要明瞭銀行定存並非真正保守的理財方式,當薪資增幅追不上通膨,資金只會越來越緊縮,若懂得運用資金進行穩健投資,更容易達成財務目標。

面對近年金融市場劇烈波動,個人財務管理的挑戰日益增加,據《2023年富達國際全球女性投資理財調查》指出,亞太地區女性普遍對未來的財務狀況感到憂心,僅有36%的女性對整體財務狀況有信心,低於男性的45%。

財務信心是指個人或企業對未來財務前景的樂觀程度,若財務信心較高,可能會增加消費支出,更願意投資股票、基金等高風險資產;財務信心較低者,則傾向減少消費、放緩投資。

陳資穎指出,傳統家庭長大的女性,通常較少有機會做決定,「很多女性是家人或伴侶協助辦理保險、定存,因此財務信心較不足。」他建議透過「知識建立」、「經驗陪伴」及「社群支持」等3種方法增加財務信心,可向專業的財務教練尋求協助,並組成支持團體,將理財投資知識落實在實務上。

夫妻共同規劃財務更理想

大多數家庭由女性主導財務,但可能過於保守,長期之下,資金易受通膨侵蝕。陳資穎指出,不論是太太或先生負責財務都不理想,如果缺乏雙方共同參與和溝通,無法完善經濟保障。

尤其很多女性成家後,會優先考量家庭和小孩,將自己擺在最後,忽略了自身的財務規劃,當面臨離婚等家庭變故時,甚至連家庭的保險和債務都不清楚。

男性則可能會被自尊心綁架。陳資穎舉例,有位太太想和先生討論家庭財務,卻被先生拒絕,並質疑太太嫌棄他薪資不夠多,不能理解為何還要額外投資。

為了避免失去經濟安全感的困境,他鼓勵夫妻或家庭成員共同參與財務規劃,建立雙向的溝通協調機制,提升家庭財務的能見度。「我會將重點放在重新定義自我,讓客戶理解,即使夫妻的確是家庭共同體,但掌握財務狀況不代表不信任另一半,而是對彼此負責。」

若想增加家庭的財務透明,陳資穎建議,夫妻最好能各自製作財務報表,定期進行財務討論。即使先生仍希望採取高報酬的投資策略,太太堅持保守穩健的投資,只要互相理解,就能協調彼此可接受的額度,布局投資工具。

性別不是唯一影響投資的因素,每個人的財務性格也不同。透過梳理個人財務報表,掌握收入、支出、負債、現金流、儲蓄率等資訊,可判斷自己是屬於進取型、保守型,還是平衡型,然後再選擇相應的投資組合。

陳資穎強調,不論男性或女性,要讓財務自主,不只要設定賺取多少錢,更重要的是,要清楚了解何時該堅持、何時該出場,要有能力撐過金融風暴的挑戰。此外,很多人有記帳習慣,卻沒有達到改善財務狀況等實際效益,他建議,應該要掌握收支結構,改變行為模式,就可以逐步邁向理想的財務自主之路。

看下一篇文章

看上一篇文章