文 / 詹珮蓉 攝影 / 顏志倫

對工作剛起步的小資族而言,累積收入提升生活品質固然重要,但是當意外來臨,或面對未來的退休生活,是否已經做好足夠準備?

禾亞保險經紀人股份有限公司董事長陳棻煐建議,小資族應提早在年輕時做好保險規劃,將每月收入10%購買保險,以避免意外襲來時措手不及。至於如何獲得足夠的保障,則可多方比較不同保險公司的方案。

隨著人生週期不斷演進,每個人都會面臨生老病死不同的生命階段,甚至可能有失能或身心障礙的風險,此時,如果預先做好保險規劃,就更能順利度過,以保險理賠金填補突如其來的缺口。

著眼未來 保險抗風險

陳棻煐說,「40歲通常是家庭經濟負擔的高峰,這時候的收入所得也逐漸增加,但是真正能夠支配的所得是多少,其實有變數,因為我們無法預測這期間可能遇到哪些意外狀況。」

「我發現很多年輕人重視理財投資,卻忽略風險管理的重要性,很多人寧願出國旅遊、買iPhone,卻說沒有錢買保險。」陳棻煐說,這顯示許多小資族普遍專注於追求當前的幸福感,卻缺乏為未來規劃的觀念。

經估算,台灣即將在2025年邁入超高齡社會,屆時65歲以上的長者會超過20%。依內政部公布資料顯示,國人去(2022)年平均壽命79.84歲,男性平均壽命是76.63歲,女性平均壽命則為83.28歲。若是預計65歲離開職場,普遍仍有10~20年的退休生活,因此,提前為退休後的生活費做好準備是相當重要的課題,也是未來財務規劃的趨勢。

「你有想過自己可以工作到幾歲嗎?退休之後的生活費要從哪裡來?如果意外來臨,當離開這個世界後,你想為家人留下什麼?」對小資族來說,財力尚不豐厚,更需要依照自身的預算,為自己或家人進行保險規劃,提升對抗風險的能力。

收入10%買保險 抵禦風險

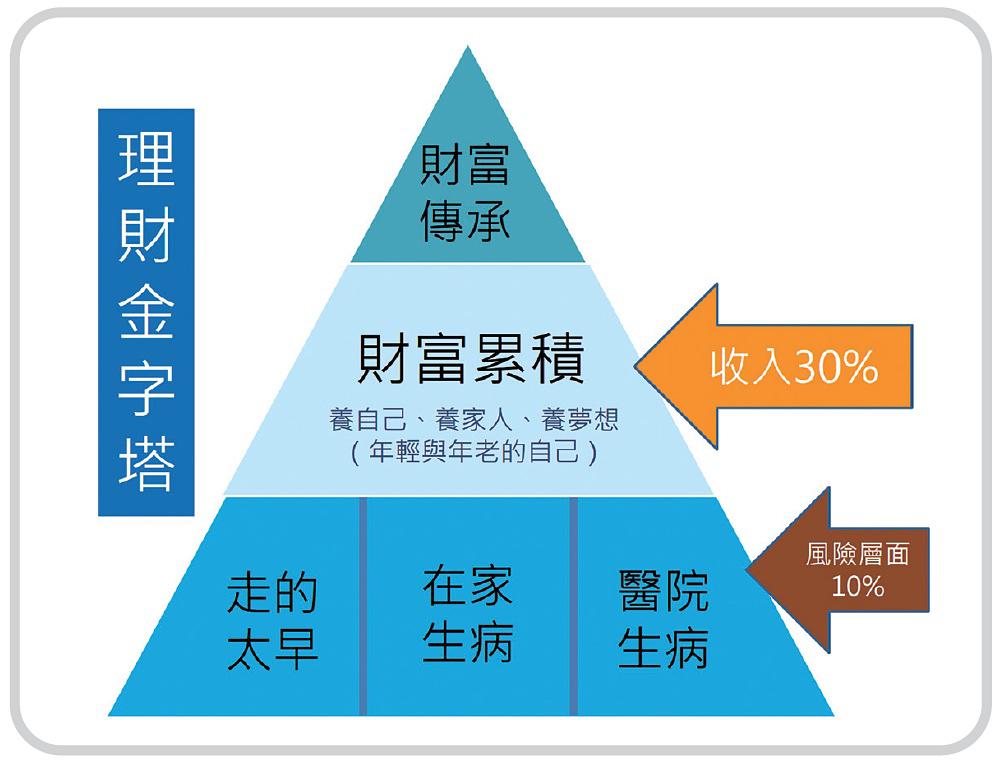

「以理財金字塔(見下圖)來看,底層要先進行保險規劃,避免因風險塌陷,將第二層累積的財富往下拉。」至於要規劃多少額度購買保險?陳棻煐建議可將所得的10%作為保險預算,做好風險層的防護之後,第二層占收入30%的財富累積才不會因此受損;而當財富累積到一定程度,則會來到最上層的財富傳承,即房產、土地繼承等需求。

禾亞保險經紀人股份有限公司董事長陳棻煐建議,以收入的10%購買保險,做好風險層防護。(圖片提供:陳棻煐)

理財金字塔風險層中常見的意外包含提早離世或是疾病,不論是哪一項都需花費大筆金錢。前者包含鉅額的喪葬費用,後者分為在家療養、住院療養,兩種都須負擔3大成本,包括:病房費、看護費、無法工作損失的薪資所得等。

如果以月薪3萬元試算,一天無法工作的損失是2,500元,再加上病房自費2,000元及全日看護費費用約2,400~4,800元,一日至少需要6,900元。長期累積之下,對家庭經濟是不小的打擊。

那麼,若想以保險抵禦風險,如何估算需購買多少保額?可參照以下公式進行規劃:

可先衡量自身負擔多少家庭責任,是否為家中主要的經濟支柱?如果因為發生意外導致無法工作時,希望家人能獲得多少保費,才足以維持家中生計?再扣除已經準備的存款後,就可得到需透過保險來補足的缺口額度。

至於不同的保險種類,各有不同的核心價值,可依照自身的需求進行選擇。依據保險的對象是「人」或是「物」,可分成「人身保險」及「財產保險」。其中「人身保險」常見的種類如下:

◎人壽保險(壽險)

身故可申請壽險理賠,保險的主要目的是為了避免因為自己離世後,家庭頓失經濟收入後不知所措,能夠將理賠金作為家人半年或一年的生活費,不至於造成過大的負擔。

另外,壽險分為「終身壽險」及「定期壽險」,因為保障的時間不同,終身壽險的保費較定期壽險高;而定期壽險依照各保單不同,保障的時間通常到65~75歲。若經濟狀況許可,因為年輕時投保保費較低,小資族可趁早購買終身壽險,以獲得保障。

◎意外險

舉凡「外來、突發、非疾病」導致的死亡都屬意外險的範疇,保費較壽險便宜。意外險的保費和年齡的關係較小,與職業等級有關,一般內勤工作屬於1級,而貨車司機則屬於6級。

◎醫療險

因為意外或疾病造成的住院醫療費用屬於此類,分為「定額給付」及「實支實付」兩大類。一般健保病房通常是4~6人一間,可能有環境吵雜或容易交叉感染等問題,如果想要提升病房品質,自費單人病房或雙人病房,價格通常在2,000元到20,000元不等。

如果想為家人提供更新、更好的醫療資源,通常都須自費,若有購買實支實付醫療險,即可多出一筆額度,得以選用更佳的病房及治療方案。

陳棻煐舉例,她有一位客戶是外科醫師,因椎間盤突出壓迫脊椎第5、6節神經,導致平時經常手麻。考量健保給付的人工關節材質更換後頸椎的活動度受限,後來他選用德國進口、術後活動度較高的材質,但是光是1個關節就須花費25萬,所幸後來獲得保險理賠50多萬元。

多方比較有保障 保本保息須警惕

因為保險知識相當專業,很多人當初因為親朋好友的推薦購買保單,但是本身對保險條款並不熟悉,而等到意外發生需要理賠時,卻發現條件不符,該如何避免此種情況?陳棻煐建議,「這其實跟保險業務員的專業度有關,可以透過多方比較,找到最符合自身需求的保險規劃。」

要如何判斷保險業務員是否具備專業知識?如何避免業務員只想販售保單,而非針對自身需求進行保單規劃?「我認為服務的熱忱很重要,可以檢視業務員入行的年資有多久,以及需要理賠時,是否能及時回復客戶的需求來判斷。」

此外,談到理財投資時,經常有新聞報導有人因為業務員的話術,或是受到高額利潤吸引而購買投資型保單、儲蓄型保單受騙。比如去(2022)年藝人周渝民及妻子喻卉菲因為購買投資型保單,被詐騙高額保費3,447萬元。陳棻煐提醒,「只要是標榜保本保息、高利率的商品,就要特別警惕,不要上當受騙。」

舉例來說,有人聲稱該項商品每月能有2%的利息,一年有24%的超高報酬率,就要小心。「因為一般基金操盤,能達到8%~10%的收益就相當厲害了,所以一年24%的報酬率其實不合理。」

不過,並非不能購買投資型保單或儲蓄型保單,「像我自己就有買投資型保單,含基金跟保險,它還是具有一定的功能性。」對於沒有儲蓄習慣的人來說,儲蓄型保單可以強迫存錢,逐漸養成儲蓄的習慣,重要的是購買前須明瞭儲蓄型保單的屬性及內容。

萬一遇到保險理賠爭議,對保險公司的決議有異議時,該向誰尋求幫助?陳棻煐說,「很多業務員不知道有金融消費評議中心,它其實是能夠保護消費者的申訴管道,提出申請後會由保險法專業的專家學者進行審核。」

為了讓小資族在事業衝刺期免於後顧之憂,為自己與家人量身打造保護傘是不可或缺的一環。透過衡量預算及需求,及早做好保險規劃,能分散意外的風險,也是邁向未來理想生活的第一步。

看下一篇文章

看上一篇文章

|

關注我們

加入Line@官方帳號