文 / 詹珮蓉

經過多年努力,小翰榮升公司小主管,薪資也水漲船高,但是數月過去,他卻發現薪資變高,花費也跟著提高,到了月底,帳戶依然所剩無幾。透過記帳及分析才發現,原來為了紓解加班壓力,他提高了娛樂及旅遊消費,所以才存不到錢,這一切都是因為「心理帳戶」(Mental Accounting)的緣故。

心理帳戶是由芝加哥大學行為金融教授泰勒(Richard Thaler)在1980年提出,他表示,每個人會在心中設定不同類別的帳戶,對於不同種類的收入,抱持的態度也不同。

舉例來說,每月賺的薪資會放在「儲蓄帳戶」,謹慎支出,但是像獎金、彩券中獎等意外之財,則會被視為額外收入,放在「意外之財」的帳戶,更容易花掉。由此可見,同樣的金額,在不同的心理帳戶,會有不同的消費決策。

如何避免非理性消費而打亂理財計畫,讓生活從匱乏到富足?諮商心理師陳靖妃建議,要覺察自己消費時的心理狀態,並釐清自身與金錢的關係,關照需求、保持穩定的情緒,就能逐步從「被金錢控制」到「成為金錢的主人」。

覺察消費情緒 釐清價值觀

人人都明瞭在購物時,要分清是屬於「需要」還是「想要」,但不管是「需要」,還是「想要」,皆為「需求」,陳靖妃說,「需求是中性的。更重要的是,不能一味壓抑需求,要找到平衡的狀態,就能減少填補空虛的衝動消費。」要達到平衡,需從了解自身的消費價值觀著手。

每個人的消費型態不同,會因自小家庭環境的影響,而有不同的價值觀。比如從小體弱多病的人,會更重視健康或購買保險;而注重家庭關係的人,則更願意為家人購買禮物等。

要釐清消費價值觀,可以進行價值觀的排序,例如將健康、家人及伴侶、自我成長、休閒娛樂等項目加以排序,便知道自己最重視的因素有哪些。

然而價值觀並非一成不變,會隨著生命經驗而有所改變。陳靖妃舉例,「我還在學習諮商心理專業時,比較重視自我成長,較不重視健康或休閒娛樂。待工作穩定後,更重視工作及生活的平衡。」

規律記帳並留意消費當下心情,可釐清心理帳戶的影響。

不少廣告商利用心理帳戶的機制,增加商品的情感連結,以刺激消費者的購買需求,比如情人節、父親節推出巧克力、領帶等商品,使得手頭不寬裕的消費者,為了情人、父親,還是願意買單。此時,禮物的花費便從「日用必需品」轉移到「維繫感情」的心理帳戶。

心理帳戶如何影響消費習慣?陳靖妃建議,可以透過至少1、2個月的規律記帳,檢視金錢流向。此外,還可以留意不同時間點(如假日、節日等)的消費心情狀態,再設法進行調整。「試著察覺消費當下是否開心滿足,還是抱有罪惡感,或者只是為了花錢而花錢等。」

為了降低心理帳戶的影響,幫助理性消費,陳靖妃建議,最好事先列好購物清單,才不會為了折扣而額外消費。另外,訓練自我控制的能力也相當重要,「就像訓練肌肉,控制能力是可以鍛練的,而不是過度壓抑內在需求,那反而會適得其反。」

罪惡感及焦慮 形成內在黑洞

「我們的需求是中性的,但是當需求沒有被滿足時,就容易產生匱乏感,對長大後的金錢觀和價值觀會產生深遠影響。」陳靖妃援引需求理論進一步說明,當嬰兒飢餓哭鬧時,如果父母經常沒有即時餵飽孩子,會讓他覺得這個世界是不友善的,而這份匱乏感會伴隨他長大,「就像心中出現黑洞一樣」。

陳靖妃將內在黑洞大別為「罪惡感」及「生存焦慮」兩種,前者認為自己不值得擁有價格較高或品質好的物品,她以自己的外婆為例,因為在缺乏物質的環境長大,外婆的自我價值感較低,總是省吃儉用,喜歡購買最便宜的物品,如果孩子過年買禮物給她,她都會下意識拒絕:「不要買啦!」

受生存焦慮黑洞影響的人則習慣比較,總覺得自己的東西比不上別人,這種恐懼感會促使他努力累積財富,不敢隨意花錢,結果淪為被金錢主宰,生活不快樂。

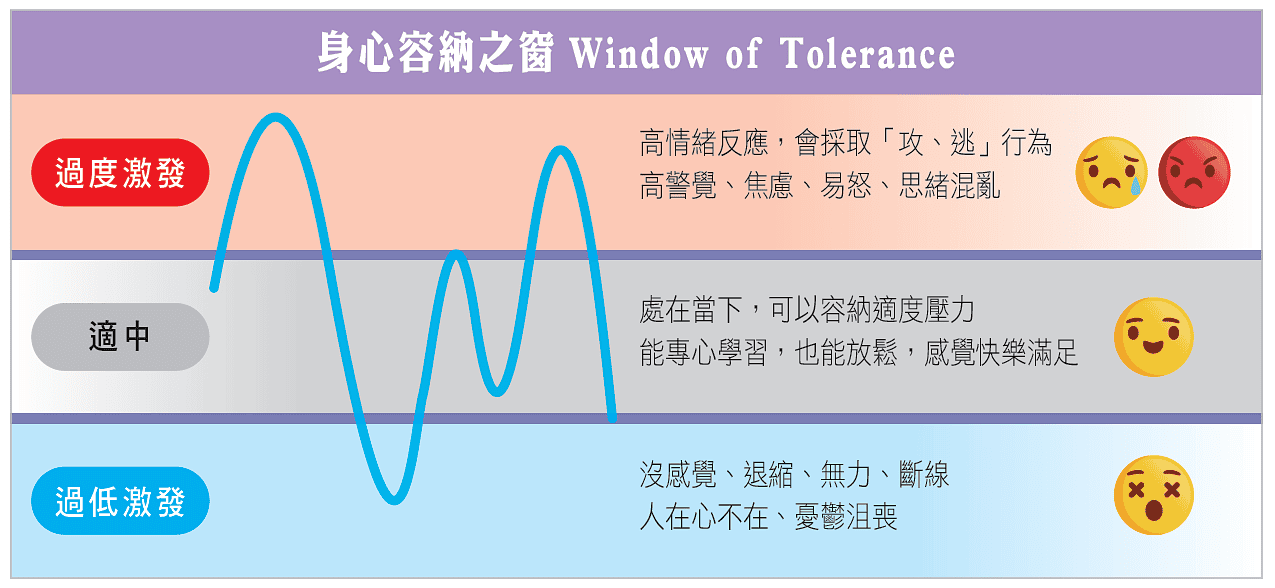

依據美國精神科醫師Dan Siegel提出的身心容納之窗(Window of Tolerance)模型指出,每個人都有一個自動調節情緒的範圍,在身心容納之窗的範圍內,能夠調節壓力、處理困境,但如果面臨過度的壓力,則處於「破窗」狀態。展現在理財投資上,不是過度消費、導致負債,就是太過保守而不敢花錢。因此,關照自身的身心狀態,並釋放過度壓力,也能降低過於極端的消費行為。

美國精神科醫師Dan Siegel提出的身心容納之窗指出,保持情緒穩定,可避免不良的身心狀態。(資料來源:諮商心理師許惠雯)

如果察覺自身的匱乏感會影響理財決策,陳靖妃建議,可以尋求諮商心理師或財務顧問協助,從察覺自己的價值觀或狀態開始,接受自己的狀態後,再逐步打破原本看待金錢的濾鏡。」

專注滿足感 扭轉金錢恐懼

她曾協助小偉(化名)對金錢的感受轉為正向。因為家中曾遭遇金融海嘯,被債主上門討債,讓小偉對「擁有金錢」感覺不安,反而「花光金錢」是他的舒適圈,因此總是存不到錢。

經由陳靖妃的引導,他練習在花錢時感謝金錢,並專注感受當下的滿足感。經過長時間的覺察練習,他開心分享自己突破金錢的恐懼感:「這個月,我的戶頭開始有盈餘了!」

理財投資不僅需要實際策略,還要留意消費的心理狀態。若能以中性、自然的角度關照自己的需求,就能有更平衡的狀態,避免受心理帳戶影響而發生非理性的消費,讓內在與外在都能獲得富足。

延伸閱讀

▶︎ 告別貧窮習慣 養成富有體質

▶︎ 不當青貧族 正確理債、理性消費

▶︎ 精緻窮vs.窮酸富 Z世代如何理財

看下一篇文章

看上一篇文章

|

|

關注我們

加入Line@官方帳號