文 / 詹珮蓉 AI圖片生成 / 江玉涵

這項統計可能會讓你感到意外,走在路上,目光所及有一半都是有錢人!根據瑞士銀行(UBS)發布的「2023全球財富報告」,300萬(台幣)元~3,000萬元的「準富裕層」達到台灣人口的48.4%,介於3,000萬元~1.5億元的「富裕層」占3.5%,淨資產1.5億元以上的「超級富裕層」也有0.3%。

價值觀決定貧富

出身平凡,非高薪的小資族也有機會晉身富有一族嗎?安睿宏觀資深理財規劃顧問吳志峯認為,「富有和貧窮是一種狀態,更重要的是能否持續保持在變有錢的動態過程。」即便不是含著金湯匙出生,建立正確價值觀,從日常消費著手,避免產生財務惡性循環,也可養成富有體質。

一位原先負債60萬的人,經吳志峯曾協助財務規劃,經過4年時間,落實定期定額投資,從每月投入3,000元,至今已增加到4萬元,不但還清負債,資產越來越豐厚,生活不再困窘。

知名作家吳淡如也主張,富有是一種選擇,而由貧窮到富有的過程仰賴自己的堅持。很多人會將貧窮歸咎於自己基因不好、沒有賺錢的「命」,雖然出身決定起跑點,但不影響每個人富有的可能性。最終,是否要致富的選擇,還是在自己身上。

吳志峯指出,影響個人富有或貧窮的因素,包含家庭環境及教育、後天金錢觀與價值觀、個人特質、理財投資知識等4項。

家庭環境影響個人財務狀況相當大,父母的經濟能力、金錢觀都會潛移默化地影響下一代,例如,父母認為不能浪費食物,孩子多半會養成珍惜食物的習慣。雖然原生家庭的影響很大,長大後仍能透過學習、體驗不同的生命經驗,選擇和父母不同的價值觀。

此外,個人特質也會影響金錢運用方式,不同特質各有其優缺點,一體兩面。他以個性細心的人為例,在理財上有利於支出分配,但是投資機會來臨,可能因為猶豫不決而錯失機會,他建議要懂得放大優勢並學會藏拙。

充實理財投資等專業知識也能做出更理想的財務決策。吳志峯發現人們有兩種學習模式,第一類是「看見之後才相信」,他們遇到投資詐騙損失財產後,才能相信「一分報酬,一分風險」;但「先相信之後看見」的人不同,他們能夠將智慧及經驗內化,避免重蹈覆轍,能夠從他人的經驗中更快速地學習理財智慧。

4招擺脫消費陷阱

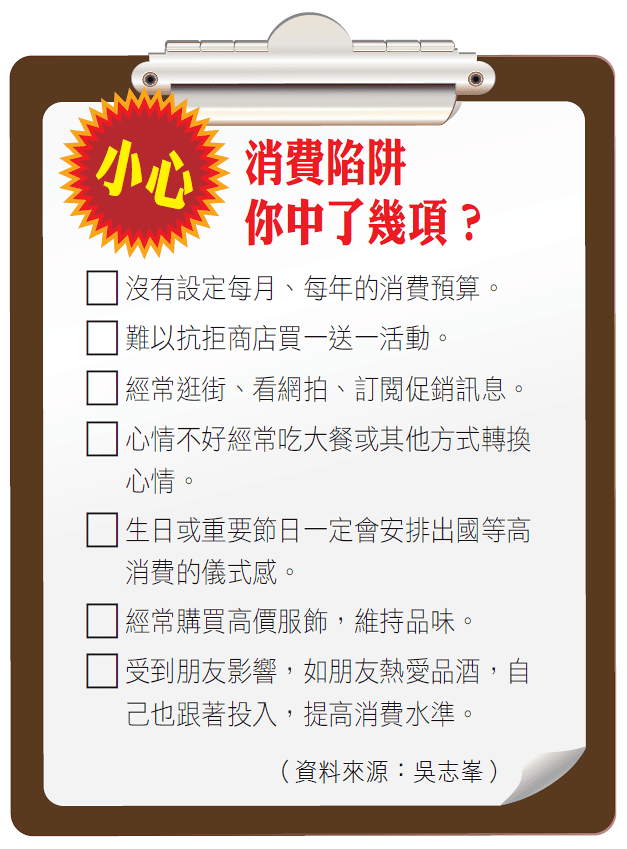

邁向富有的道路上,很容易遇到許多消費陷阱,打亂原先的理財規劃。商家為了讓消費者埋單,利用人性的弱點設定各項機制,比如買一送一促銷活動、分期付款、先享受後付款(Buy Now, Pay Later, BNPL)等,使得消費者不知不覺從口袋掏出金錢,因此超出預算。

對此,吳志峯提供4項擺脫消費誘惑的理財心法因應。

心法1:量入為出

收入有限,而欲望無窮,不要做超過自身經濟能力的消費,有多少錢就做多少事。

心法2:不要透支未來

使用信用卡等延遲支付工具是預支未來的支付能力,應該要看透事物的本質,不要提早享受。若每個月只付信用卡最低金額,就會產生負債的惡性循環,須特別留意。

心法3:買資產,不買負債

此處的「資產」及「負債」採用《富爸爸,窮爸爸》書中的定義,資產有助於將錢放入口袋,而負債則會將錢從口袋中掏出,尤其是信用卡循環利率、車貸等消費性借款,通常是預支未來,應盡量避免。

心法4:以需求為導向

只買需要的東西,避免因促銷而購買過多或不需要的物品,可能造成居住空間擁擠。他舉例,很多人趁商店特惠而購入多個清淨機濾網,卻沒有考量空間比該物品還昂貴,每月租1萬元以上的房子,屋內放滿便宜的特價品,其實沒有充分利用空間,需要時再買即可。

吳志峯強調,做好理財最重要的是預算先決原則,依據制定的預算消費。人們傾向合理化自身的消費行為,比如心情不好需要喝手搖杯、生日安排出國行程等。缺少預算規範下,可能使消費失控,受到欲望驅使而越買越貴,例如從國產車換到BMW等進口汽車。

他也提醒,要留意單項升級造成的連鎖反應,像是購買了上萬元的手工皮鞋,連帶認為公事包、手錶等配件也要一併升級,才能搭配皮鞋的質感。

擁有富有體質的人,理財投資的思維及行動和一般人有所不同。吳志峯指出,這類人士採取計畫性消費,尤其是大筆支出,會提早規劃而非一時興起消費。儘管財富不斷累積、達上億的身價,他們能夠堅持節儉而非小氣的理財觀念,比如臉書(Facebook)創辦人祖克柏奉行極簡主義,總穿著輕便的T恤和連帽夾克。同時,持續進步的思維及開放的心態接受新知,不被舊有的觀念束縛。

計畫性消費 節儉不小氣

吳志峯表示,因為投資市場屬於多因子模型,很難以單一項目精準預測。制定投資策略上,富有體質的人投資策略會採取長期投資,掌握全球市場趨勢,並以資產配置分散風險。

從長期而言,隨著通貨膨脹和經濟成長,總價值會持續提升,相應地產生投資獲利。閒置金錢會因通膨而不斷貶值,富有體質的人將錢視為一種資源妥善運用,因此他們會積極投資,產生更大價值。

「比起有錢的狀態,是否能擁有致富的能力更重要。」吳志峯說。如果工作的專業能力不斷提升,就能累積收入,即使遭遇意外也能夠東山再起。以美國總統川普為例,即便歷經3次破產,重新累積資產之後甚至還能創新高,這是因為他動態的致富能力。

相對地,研究顯示,樂透得主平均7.5年就會花光高額的獎金,即使他富有的狀態,卻因缺乏動態能力而難以維持資產。

除此之外,將自己當作公司經營也是增加財富的思維。可以建立個人財務報表以檢視收入、支出及資產負債狀況,制定、落實短中長期財務規劃和預算,並如同企業投資研發或擴張投資自己。如此就能清晰地掌握自身狀況,並持續成長。

即使沒有富爸爸,只要活用理財心法就能遠離消費陷阱,從日常消費著手,即可打造富有體質,達到財務和內心皆富足的理想狀態。

延伸閱讀

▶︎ 不當青貧族 正確理債、理性消費

▶︎ 精緻窮vs.窮酸富 Z世代如何理財

▶︎ 賺越多花越多?突破心理帳戶

看下一篇文章

看上一篇文章